心身ともに健康に生きる.png)

本記事では、『「なでしこ銘柄」への投資は有効な投資手段なのか』ということについて書いていきます。

本記事では、「なでしこ銘柄」の概要や選定基準を見て、株価上昇に繋がる要因(= 投資家にキャピタルゲインをもたらすこと)が考慮されているかどうかを確認します。

そして、個別の「なでしこ銘柄」への投資有効性については、別記事で確認していく予定です。

本記事の構成は、次の通りです。

◇『「なでしこ銘柄」への投資が有効な投資手段なのか』を確認しようと思うようになった理由

◇「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」の概要

◇個別の「なでしこ銘柄」への投資有効性を確認する際の前提条件①~⑤

まず、『「なでしこ銘柄」への投資が有効な投資手段なのか』を確認しようと思うようになった理由について書きます。

※補足情報※

◆本記事は、投資結果を保証するものではありません。

◆自己責任と自己判断で株式投資してください。

◆「なでしこ銘柄」に関する記載は、経済産業省HP上に掲載された、2025年3月25日時点の情報を参照しました。

◆本記事内に記載されている、株式指数や為替は、2025年9月15日時点のものです。

◆各企業のDEI政策に関する情報は、ブログ筆者にて把握可能なものを記載していますが、詳細を把握できていないものも含まれます。

『「なでしこ銘柄」への投資が有効な投資手段なのか』を確認しようと思うようになった理由

現在、私は、キャピタルゲイン狙いの投資を検討しており、その投資対象として「利権銘柄」と「準利権銘柄」が有力な候補になるのではないかと考えております。

「利権銘柄」と「準利権銘柄」という単語を使いましたが、これらは一般的な単語ではなく、このブログ以外では見たり、聞いたりすることは無いと思いますので、先に簡単に説明します。

「利権銘柄」と「準利権銘柄」については、こちらの記事で触れていますので、本記事での記載は最小限に留めますが、「利権銘柄」は「利権を直接的に支える企業」のことを、「準利権銘柄」は「利権を間接的に支える企業」のことを指します。

「利権銘柄」は、政府との繋がりから利益を直接得ることができ、「準利権銘柄」は、政府が作る組織、枠組みや制度からの助成などで、本来の実力値以上の結果を出せる可能性があります。

本来の実力値以上の結果を出せる可能性があるということは、市場の予想を良い意味で裏切る結果を出せる可能性があり、株価の値上がりも期待できるということですので、キャピタルゲイン狙いの投資を考える時、「利権銘柄」と「準利権銘柄」への投資を検討することには価値があると考えるようになりました。

そして、「利権銘柄」と「準利権銘柄」を探している時、「なでしこ銘柄」の存在を知り、「準利権銘柄」なのではないかと感じましたので、

◇「なでしこ銘柄」が「準利権銘柄」と言えるかどうかの判断

◇「なでしこ銘柄」選定基準に、株価上昇に繋がる要素の評価が含まれているかどうかの判断

を実施することにしました。

『「なでしこ銘柄」選定基準に、株価上昇に繋がる要素の評価が含まれているかどうかの判断』というのは、「なでしこ銘柄」に選定された時点で、投資家にキャピタルゲインをもたらす能力に評価が下され、一定のお墨付きを得ているのか、を判断するということです。

個別の「なでしこ銘柄」への投資有効性については、今後、別記事で確認する予定です。

では、これから、『「なでしこ銘柄」が「準利権銘柄」と言えるかどうか』を判断するために、「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」の概要を見ていきます。

「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」の概要

経済産業省HP上に掲載されている、令和6年度「なでしこ銘柄」レポートを見ながら、「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」の概要を確認していきます。

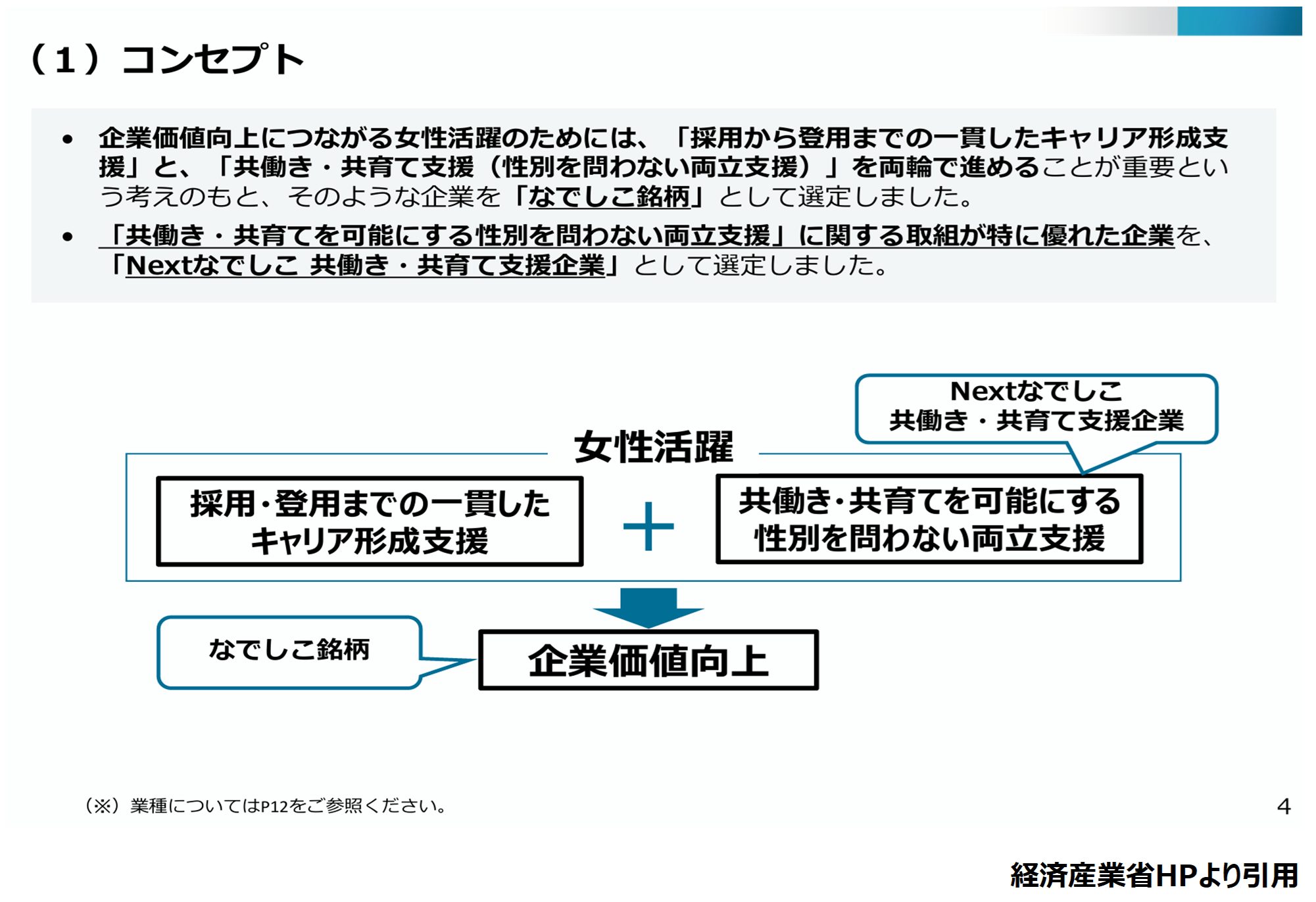

平成24年度(2012年度)より、経済産業省と東京証券取引所が共同で、「女性活躍推進」に優れた上場企業を「なでしこ銘柄」として選定し、発表しています。

経済産業省は、中央省庁の1つですので、「なでしこ銘柄」は政府主導の案件ということです。

政府主導の案件ということで、「なでしこ銘柄」は「準利権銘柄」の要件の1つを満たしています。

あとは、「なでしこ銘柄」という枠組みが、日本国民、日本企業、日本や社会にとって重要でなければ、「なでしこ銘柄」は「準利権銘柄」となります。

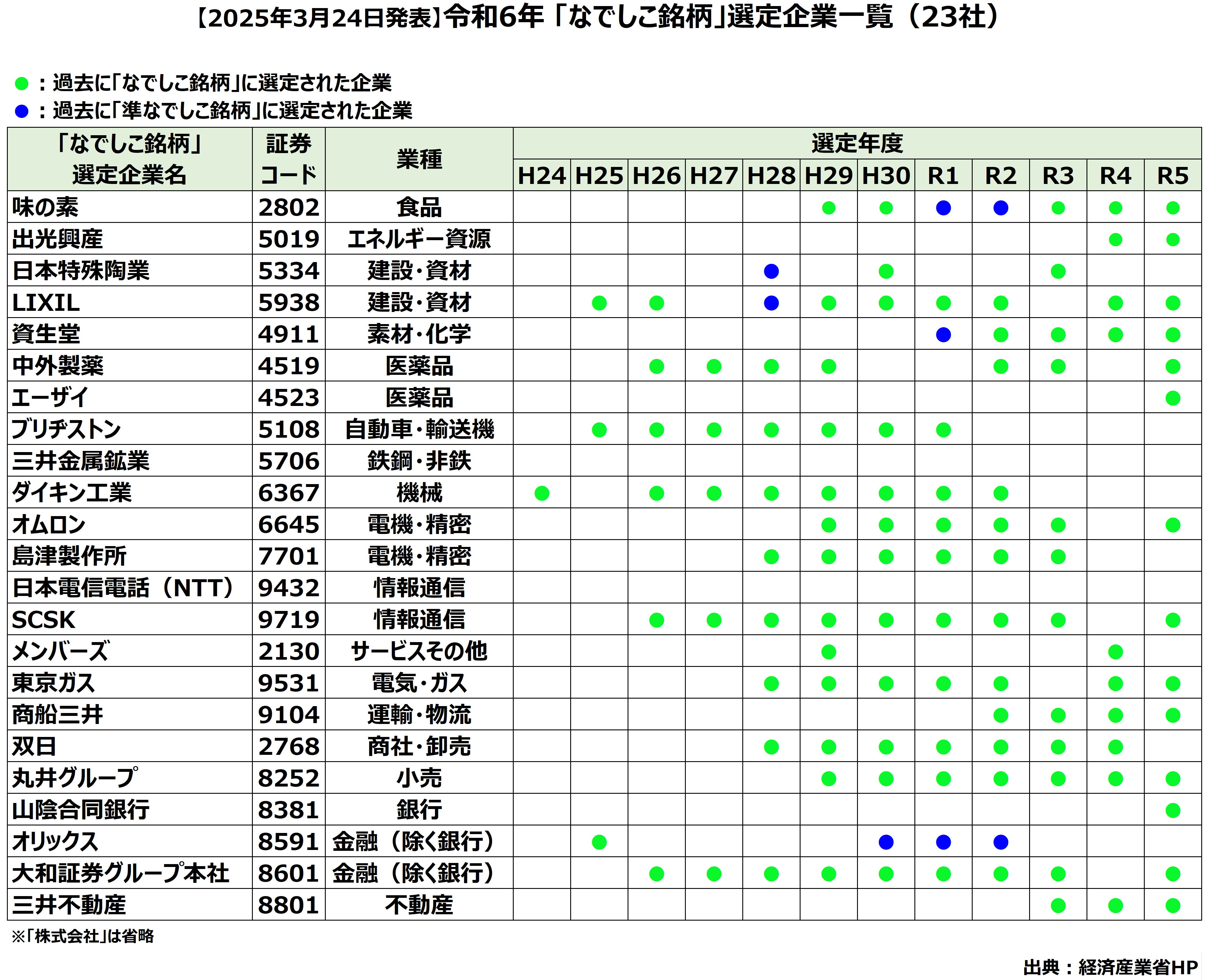

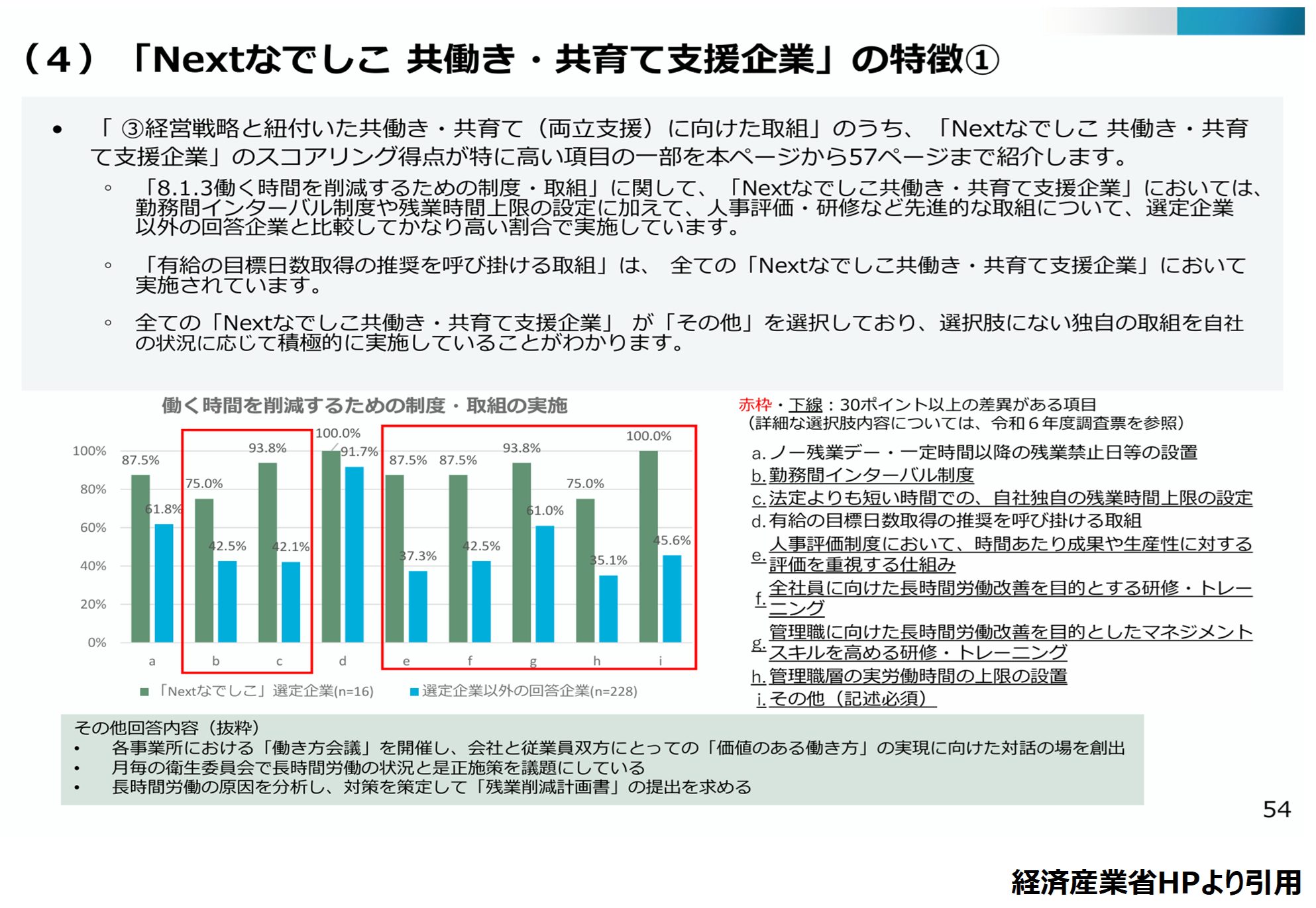

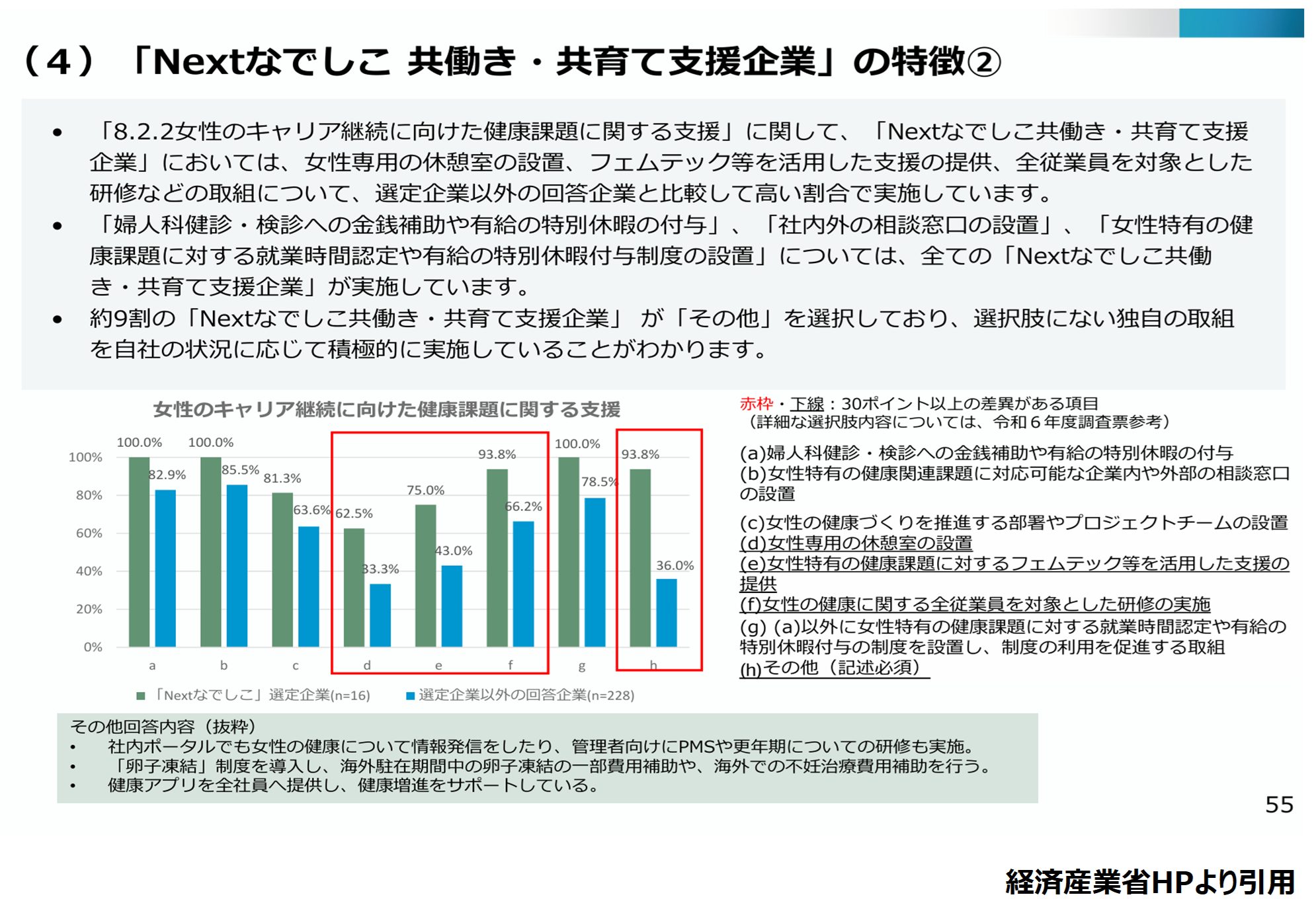

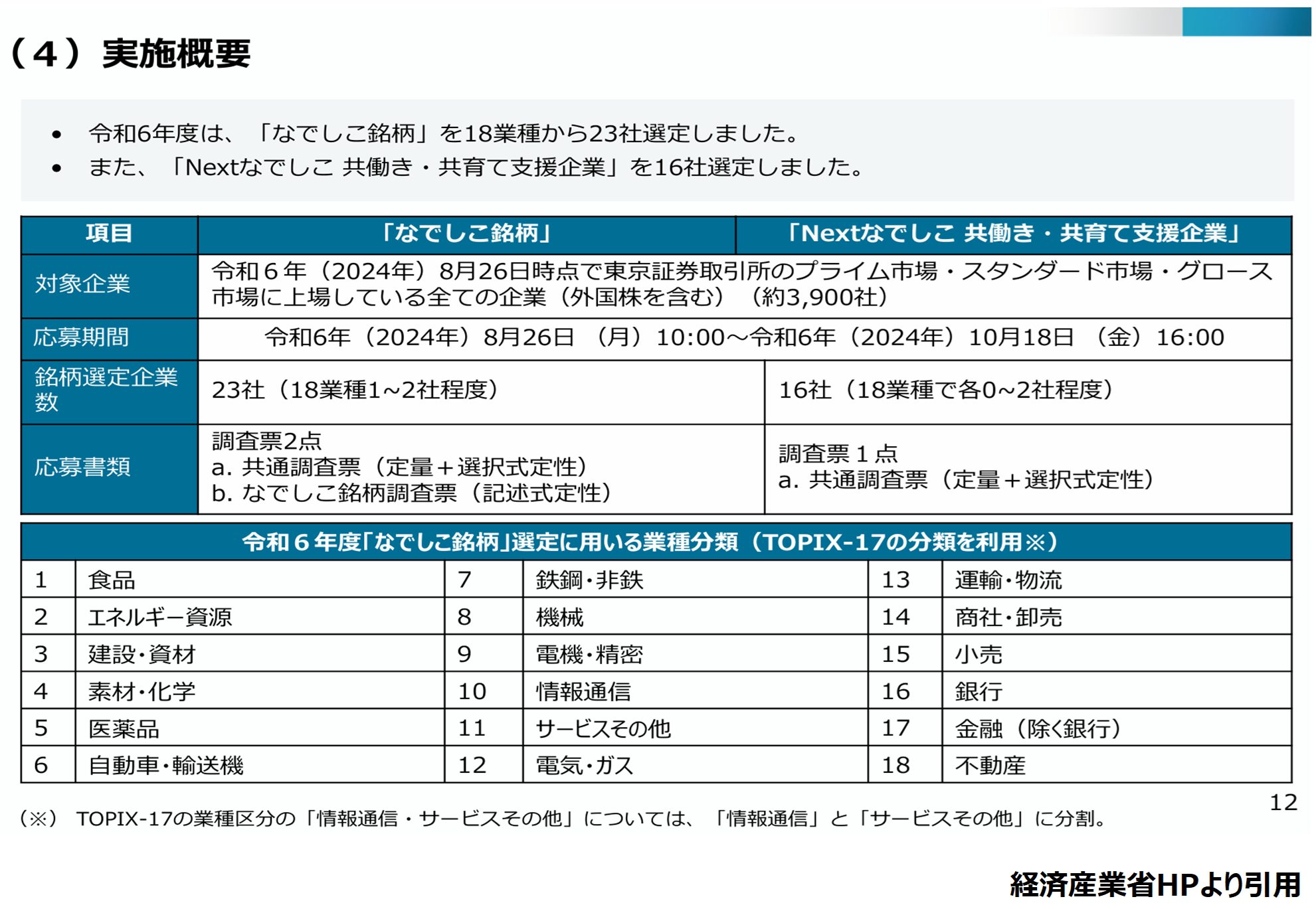

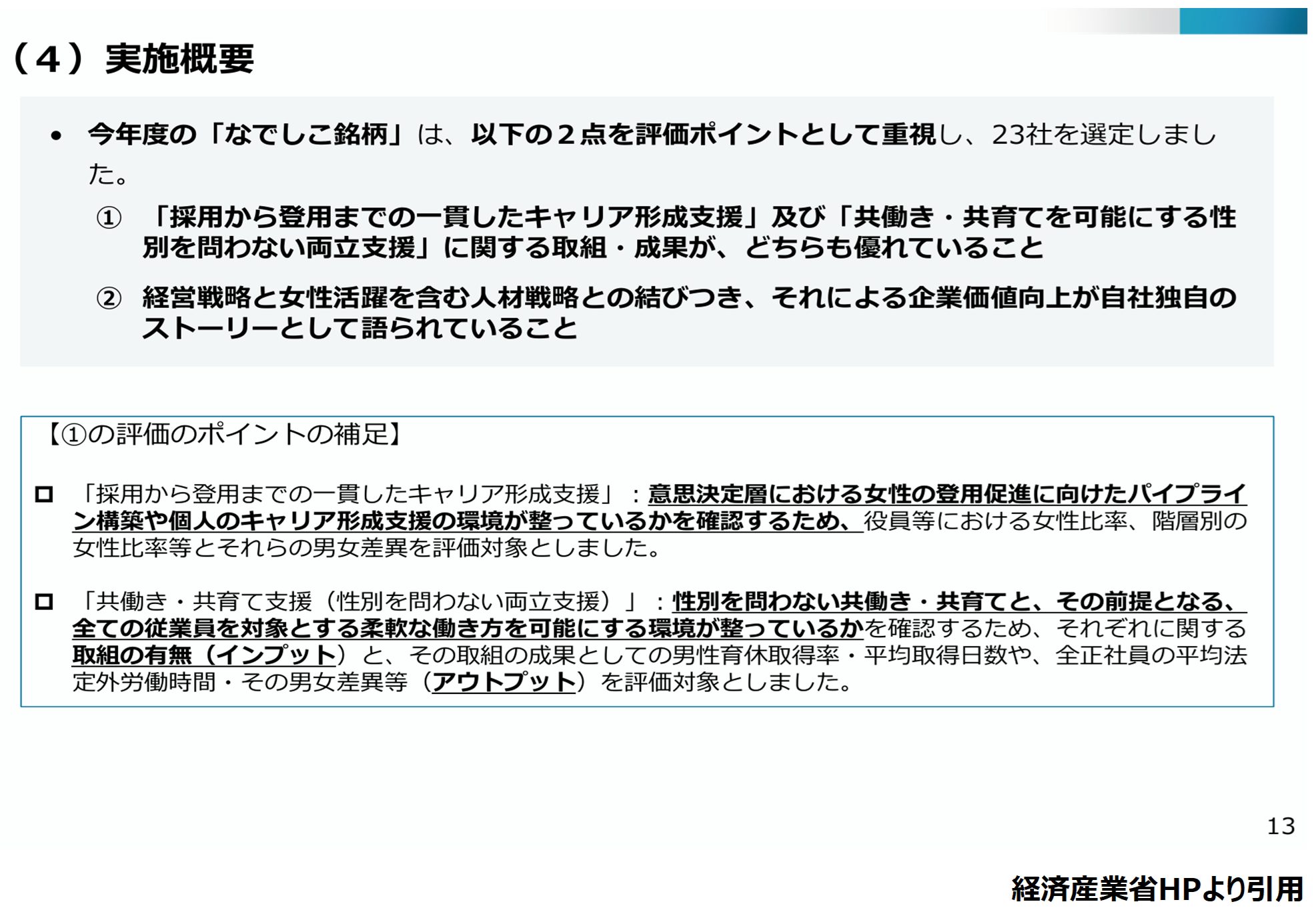

13年目となる令和6年度(2024年度)は、「採用から登用までの一貫したキャリア形成支援」と「共働き・共育てを可能にする性別を問わない両立支援」を両輪で進める企業23社が「なでしこ銘柄」として選定されました。

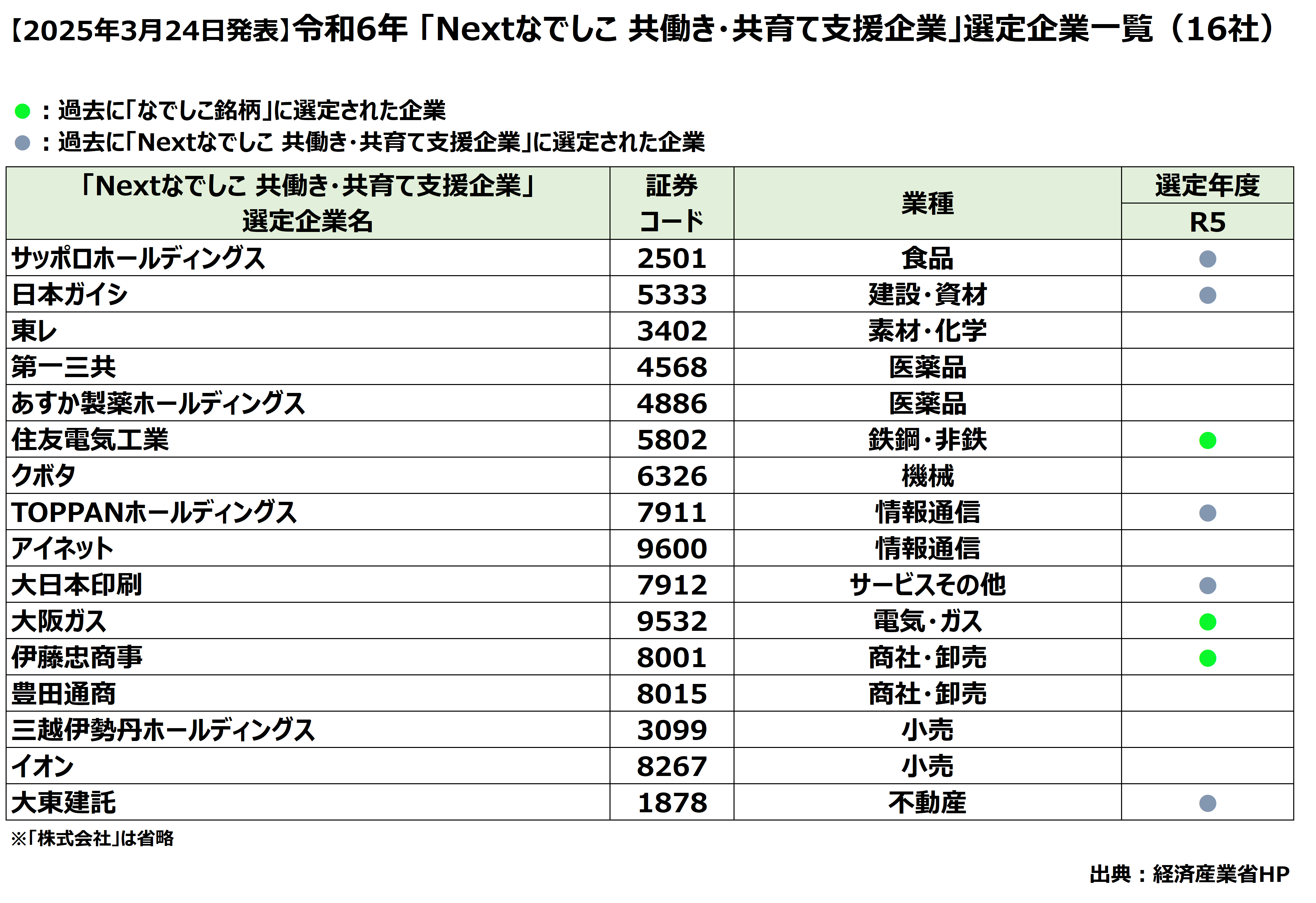

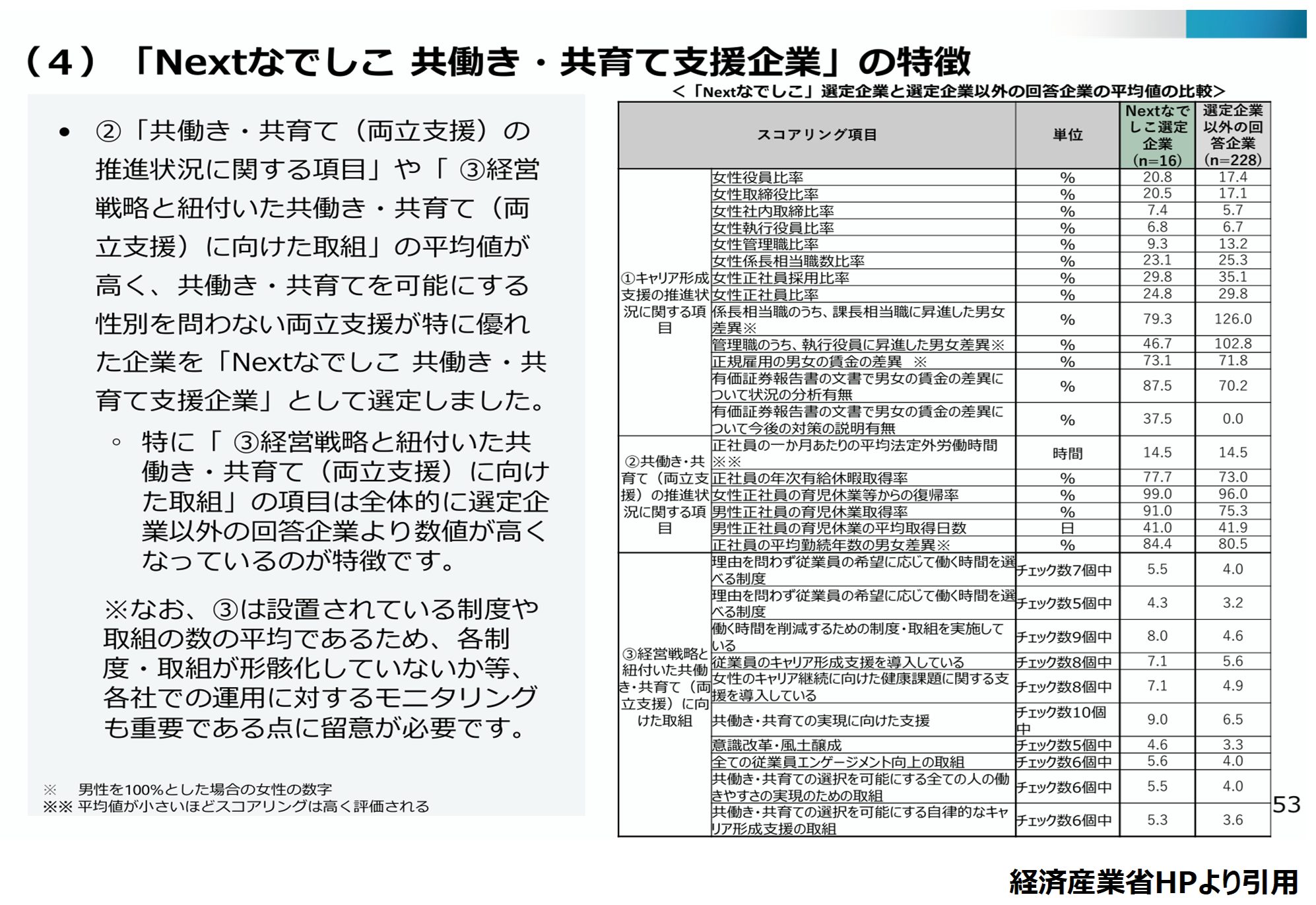

また、「共働き・共育てを可能にする性別を問わない両立支援」が特に優れた企業16社が、「Nextなでしこ 共働き・共育て支援企業」として選定されました。

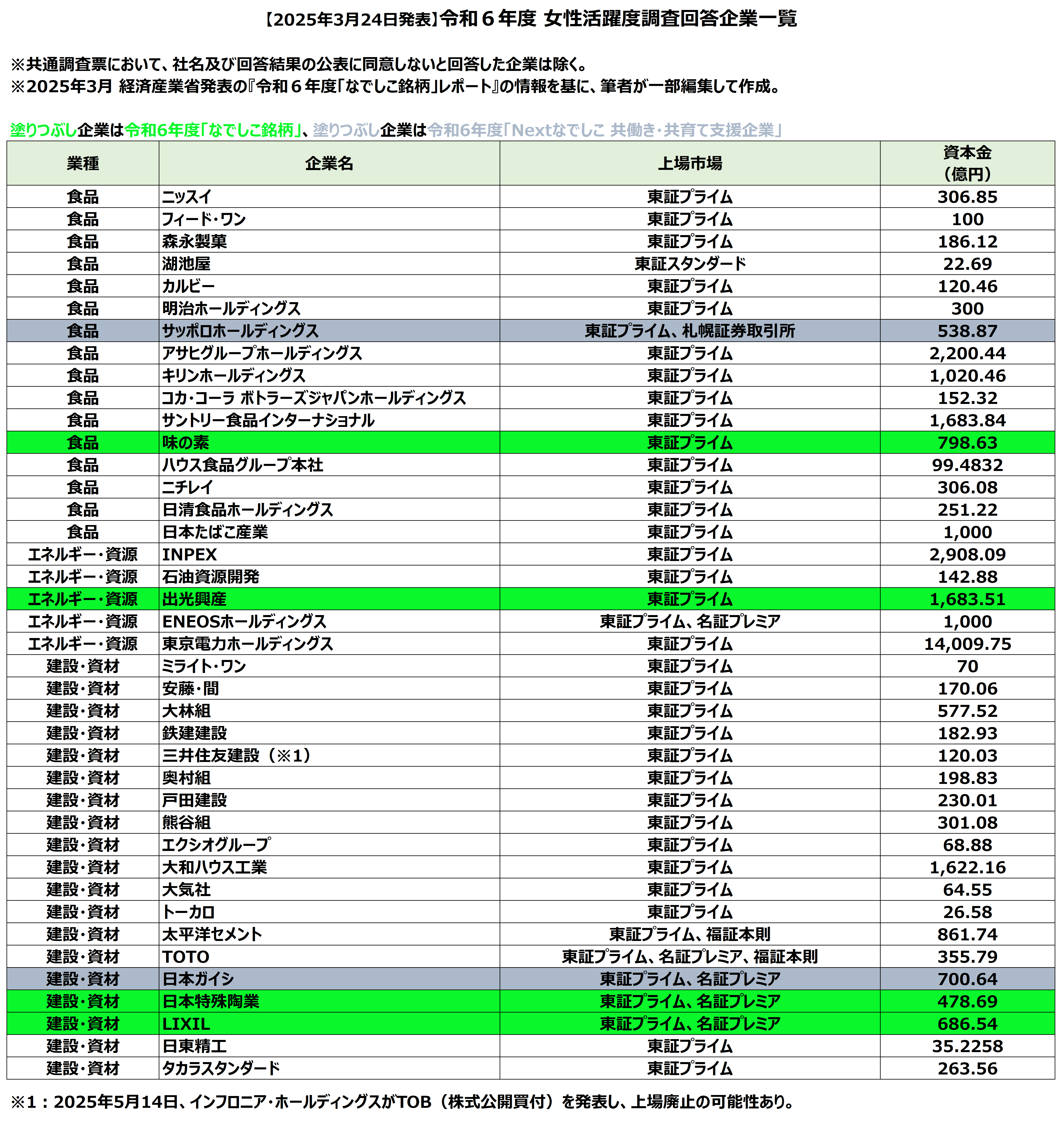

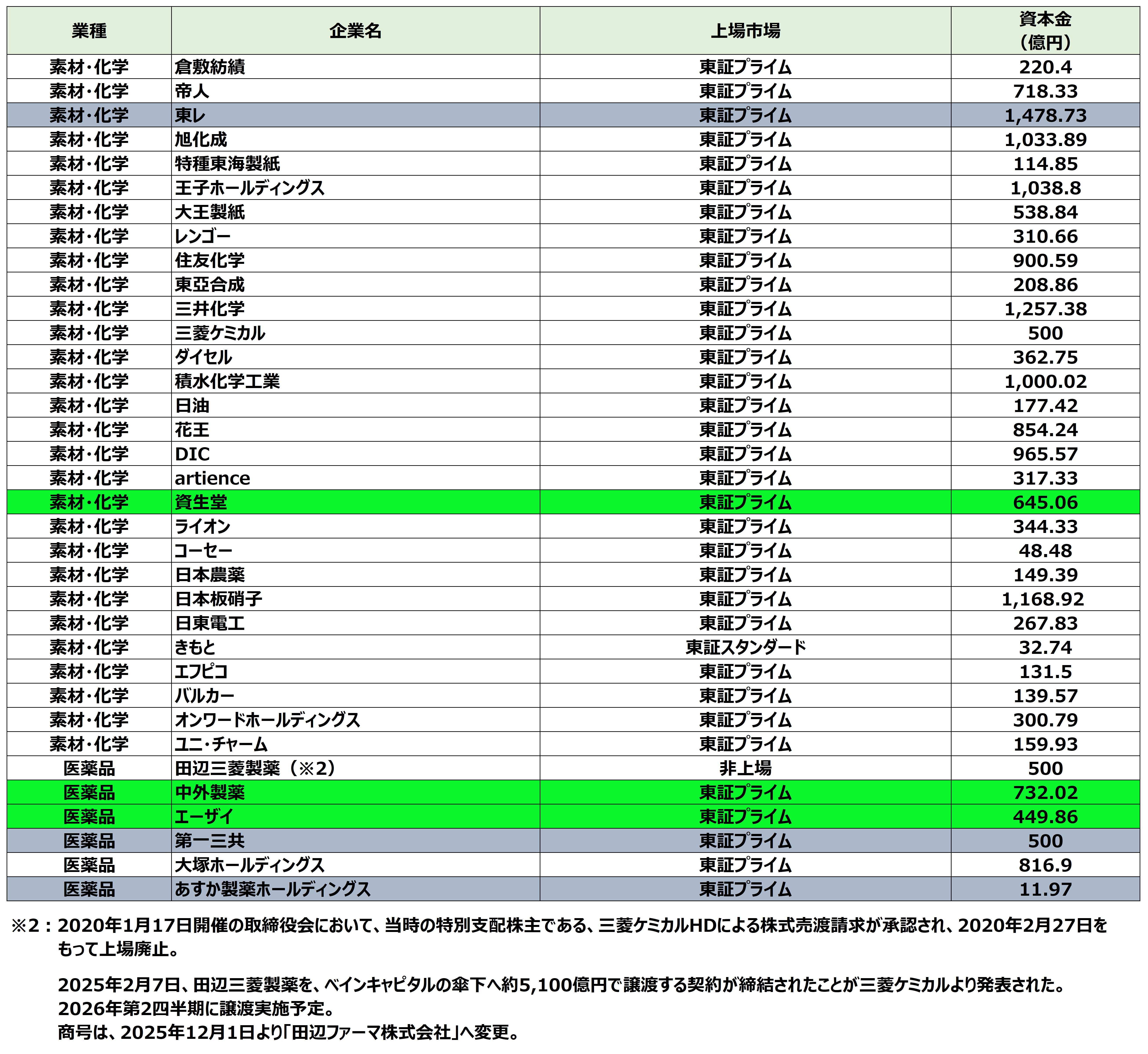

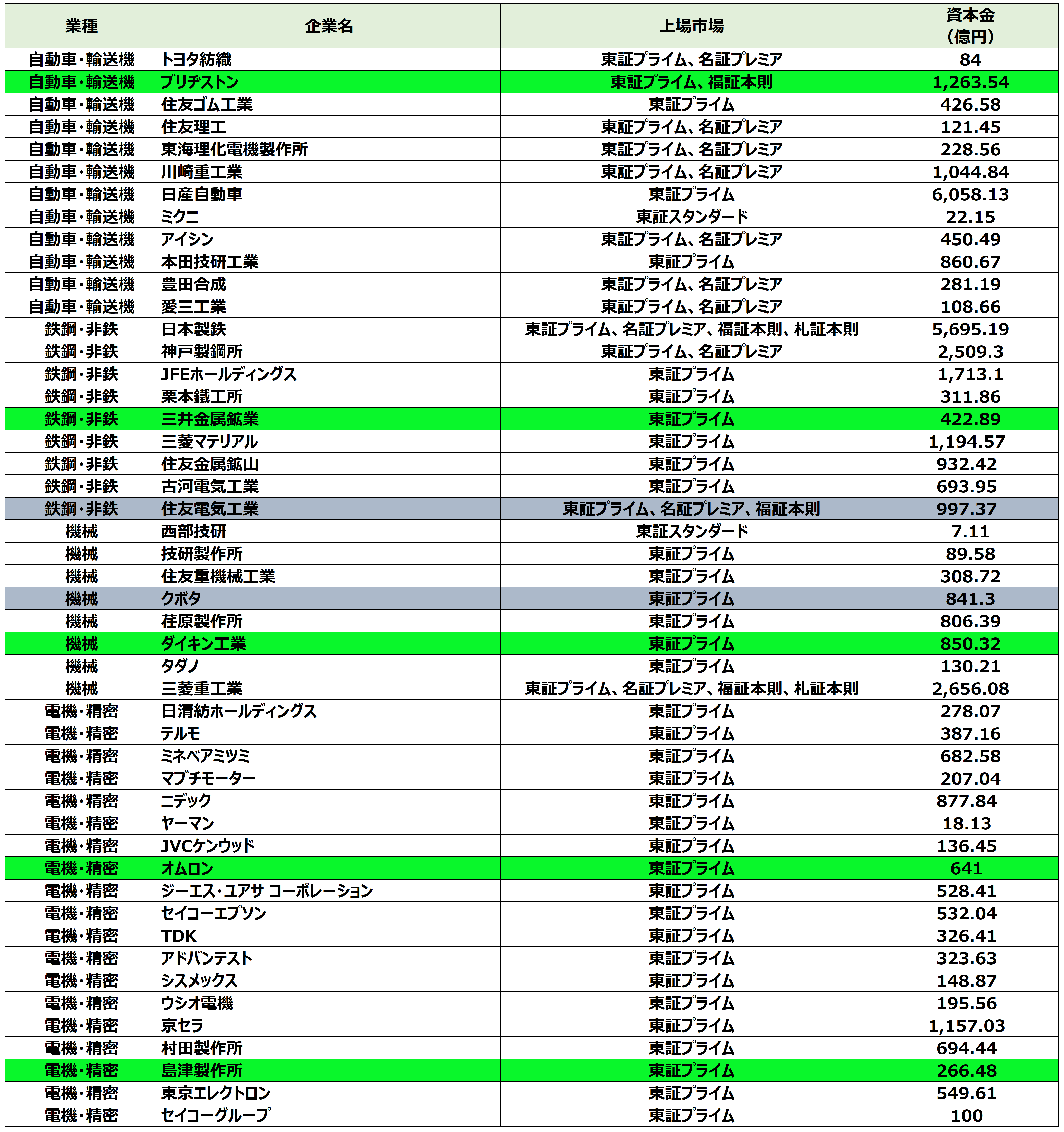

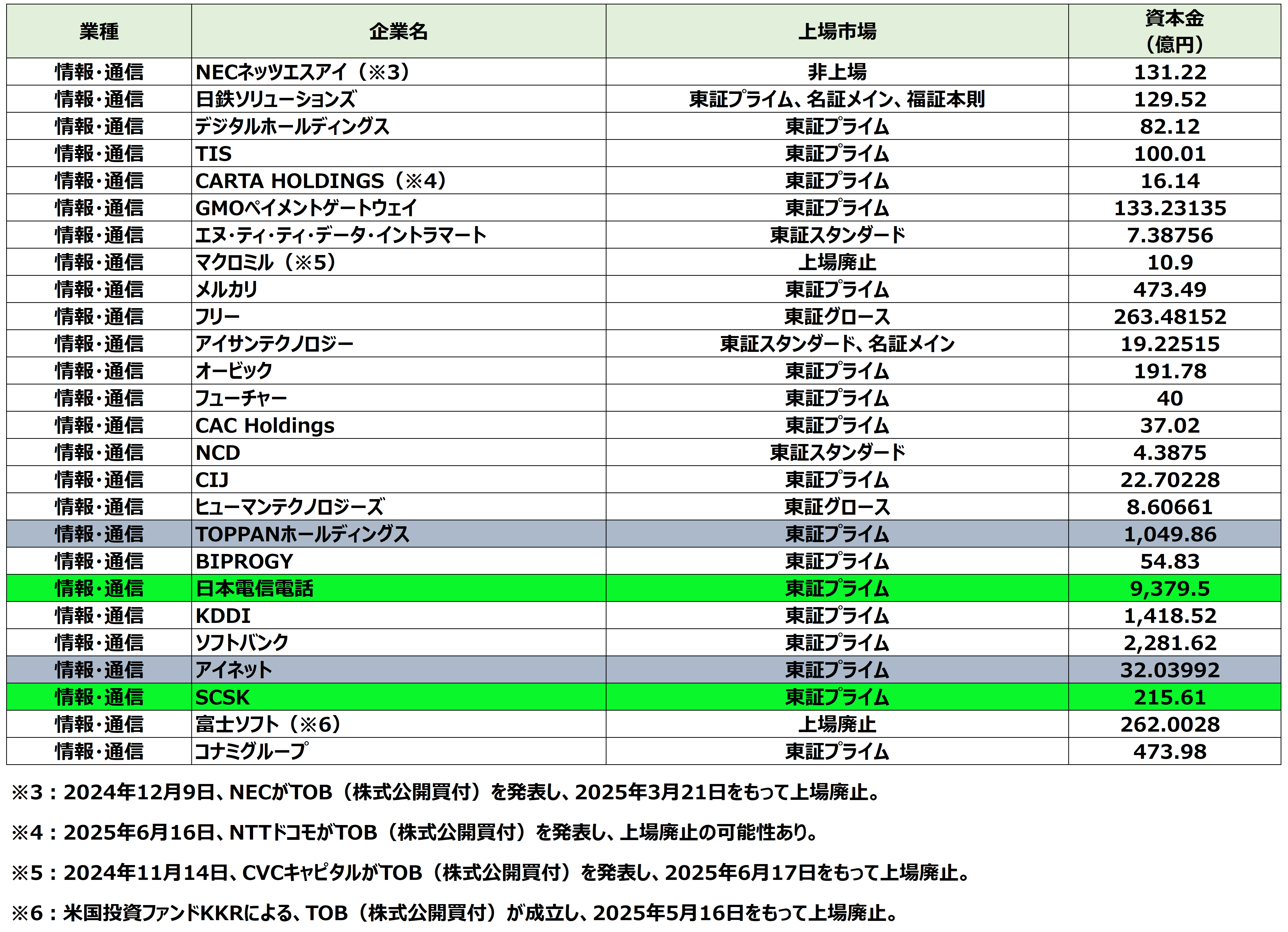

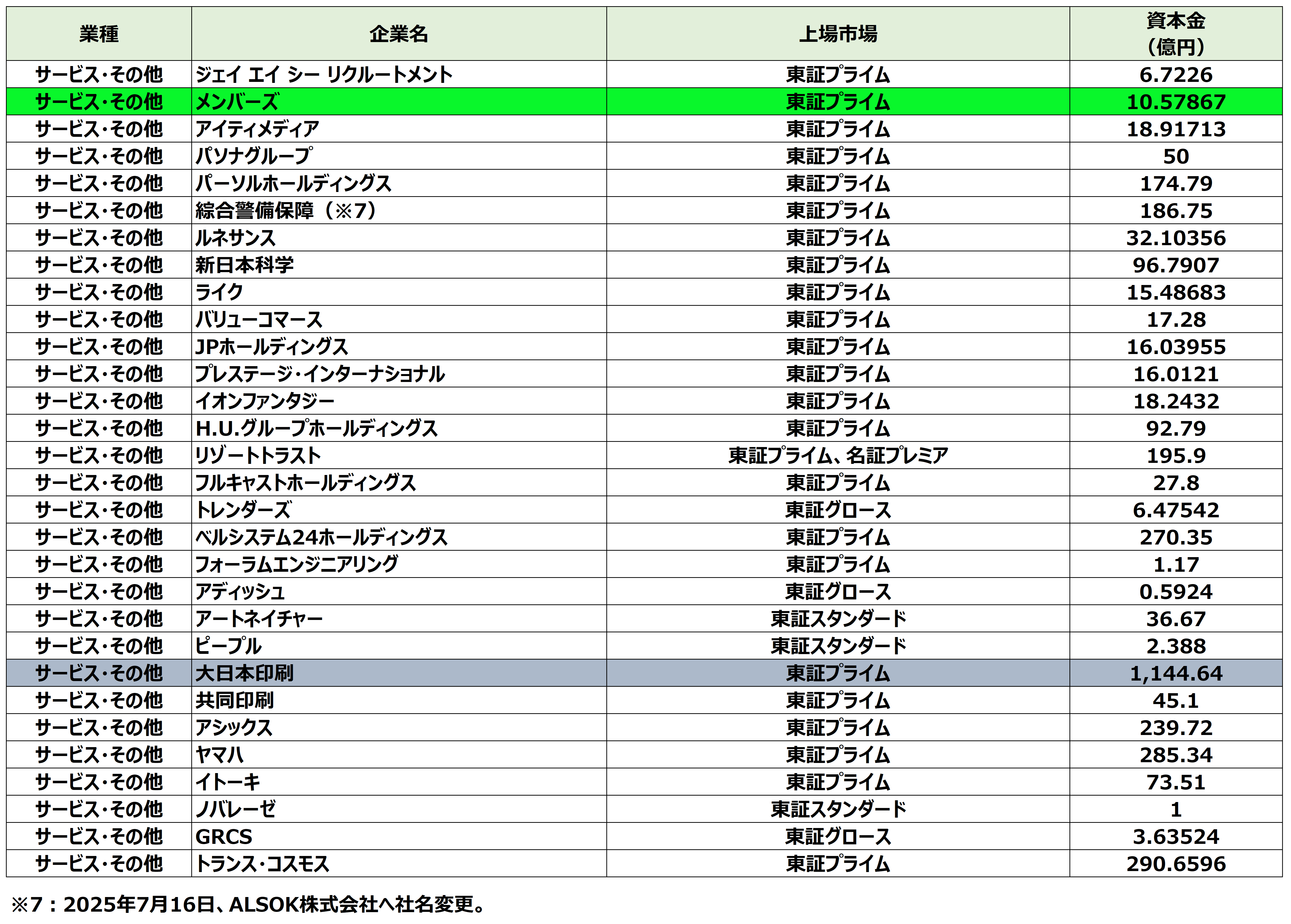

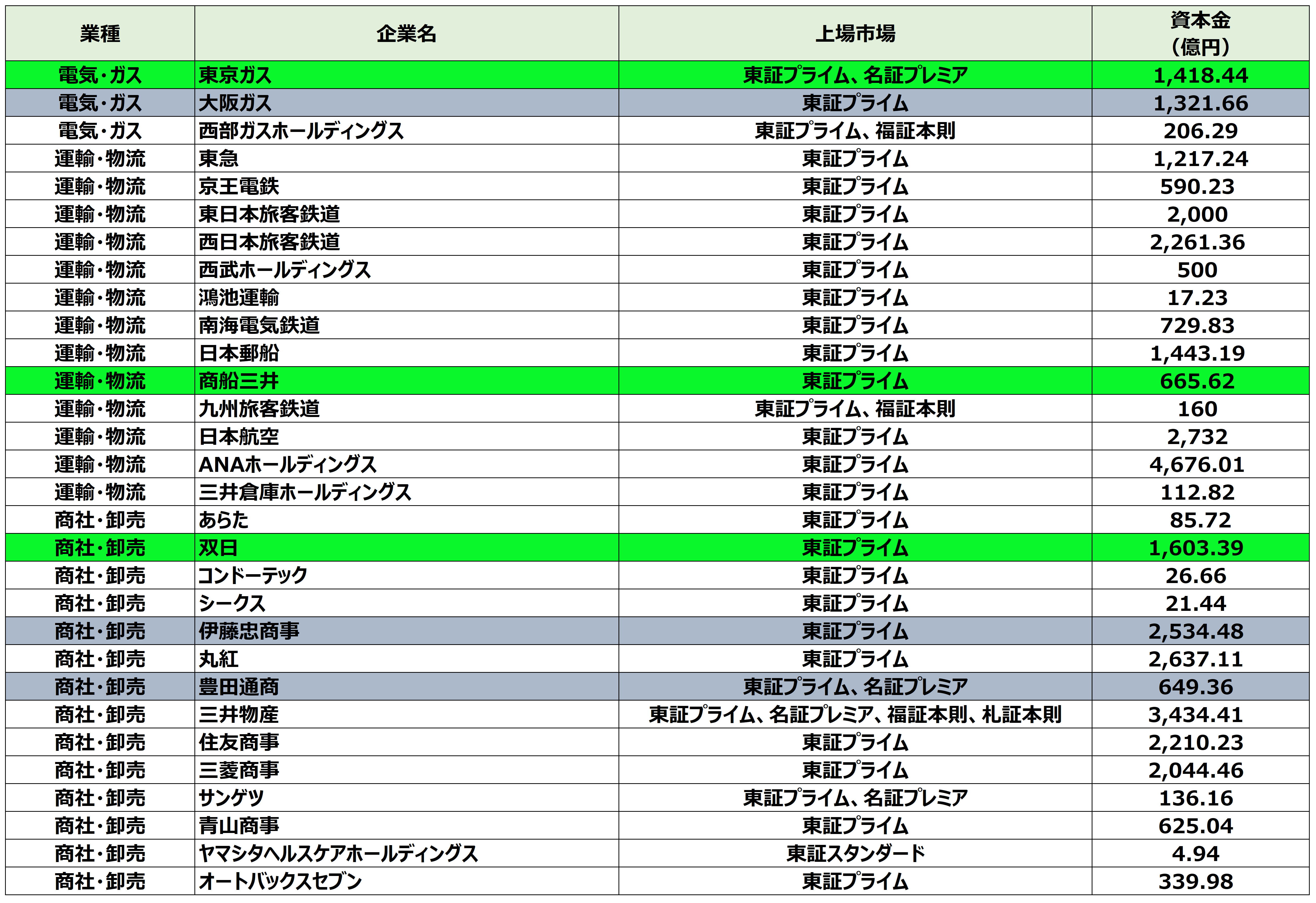

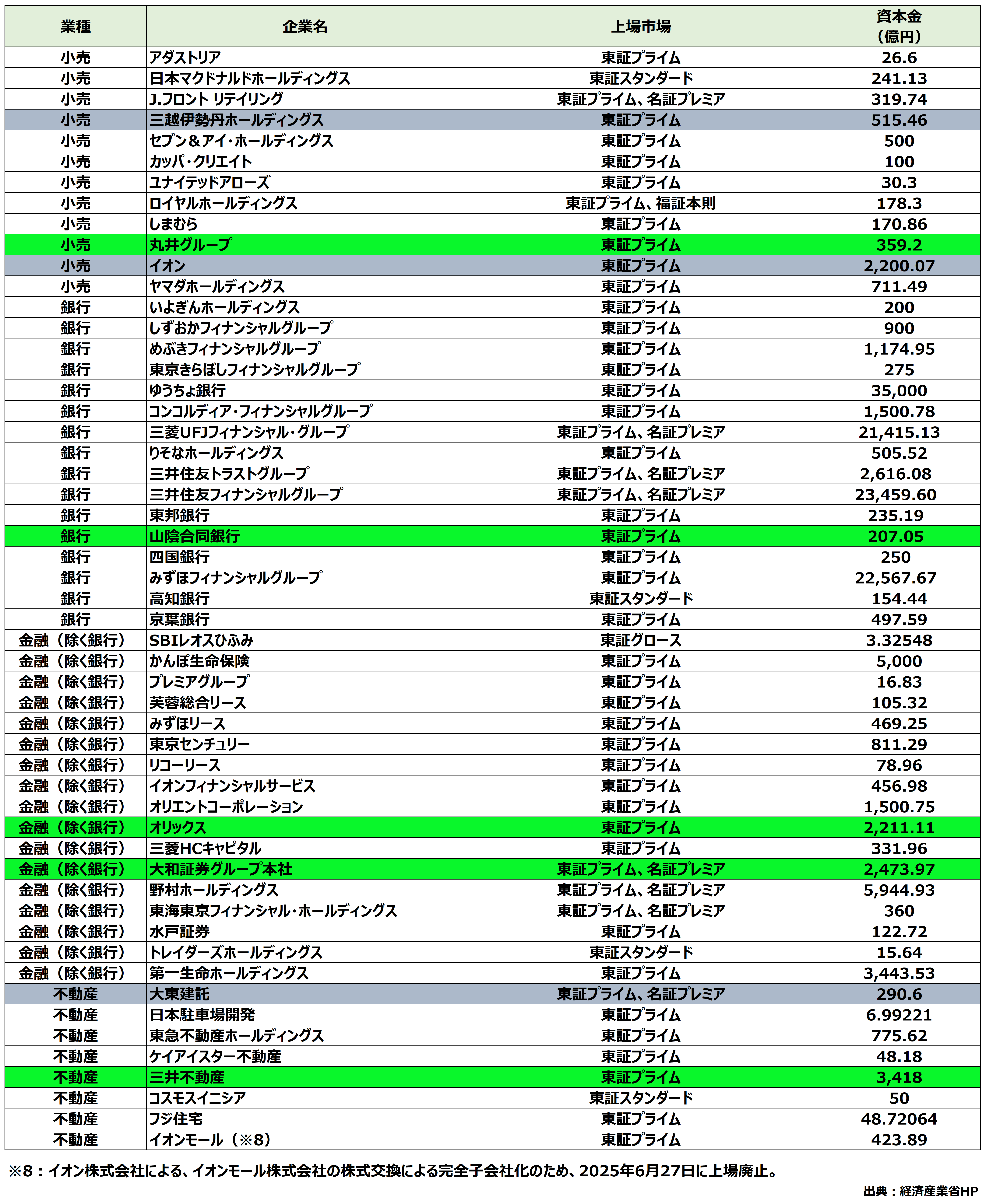

2025年3月24日に発表された、令和6年度の「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」を見てみましょう。

女性活躍度調査回答企業一覧も公表されていますので、そちらも見てみましょう。

「なでしこ銘柄」応募に向けた準備に、時間と費用をかけられる、大規模な企業が並んでいます。

経営資源を本業以外へ投入する余裕が無い企業からすると、金持ちの道楽に見えるかもしれません。

令和6年度「なでしこ銘柄」レポートで、「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」の概要の続きを見ていきますが、説明の都合上、レポートの順番を一部変更します。

また、確認する必要が無いと判断したページへの言及は省きます。

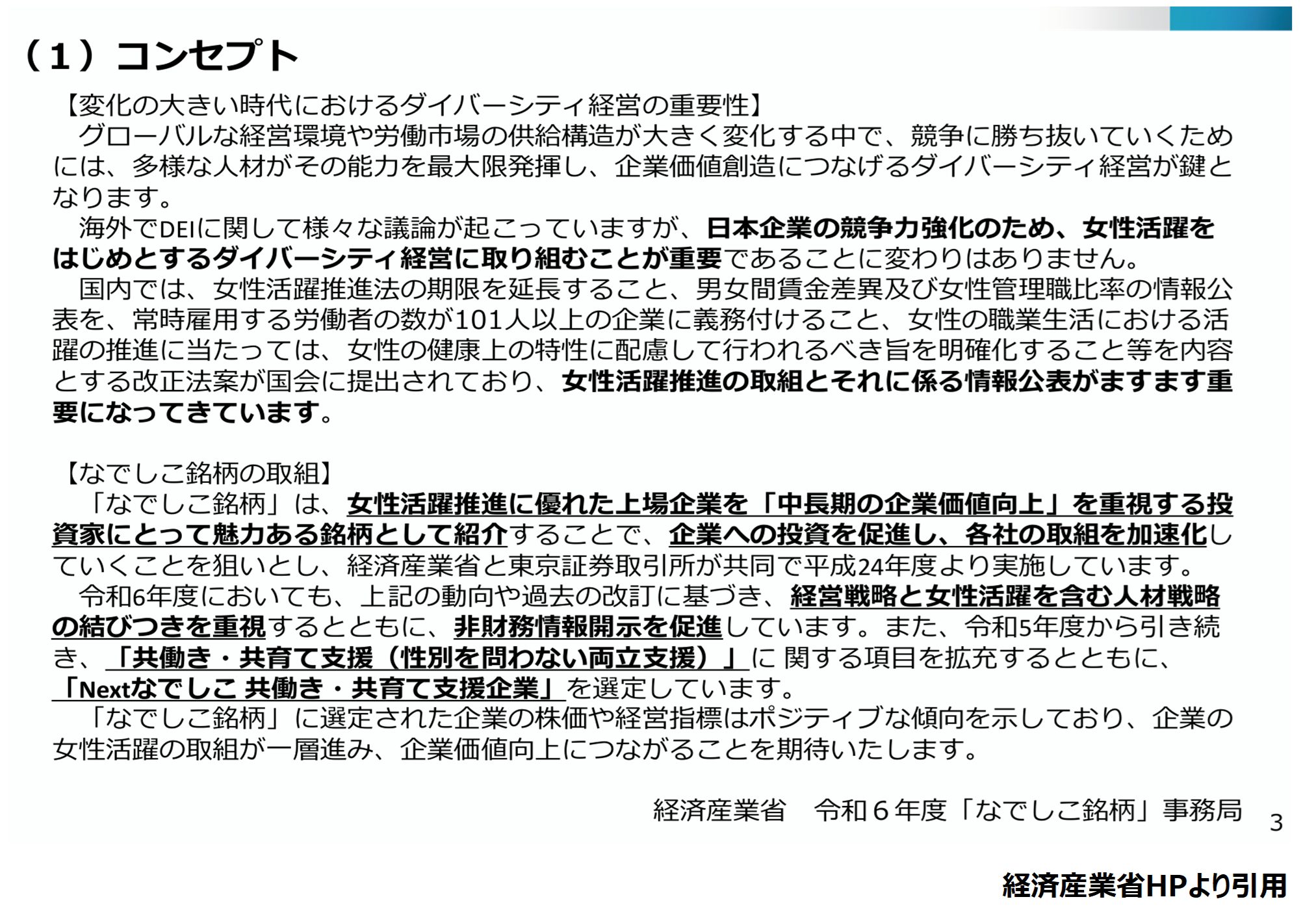

まず、『「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」選定意義』について確認します。

3~11ページ、34、37、39、43~55ページ、57ページが該当します。

記載内容を要約すると、次のことが説明されています。

(1) 「海外ではDEI(※)に関して、様々な議論が起きているが、日本企業の競争力強化のためには、女性活躍をはじめとするダイバーシティ経営の取り組みが重要なことに変わりがない」こと

(2) 「なでしこ銘柄」選定の狙いは、『女性活躍推進に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介し、企業への投資を促進し、各社の取組を加速化していく』こと

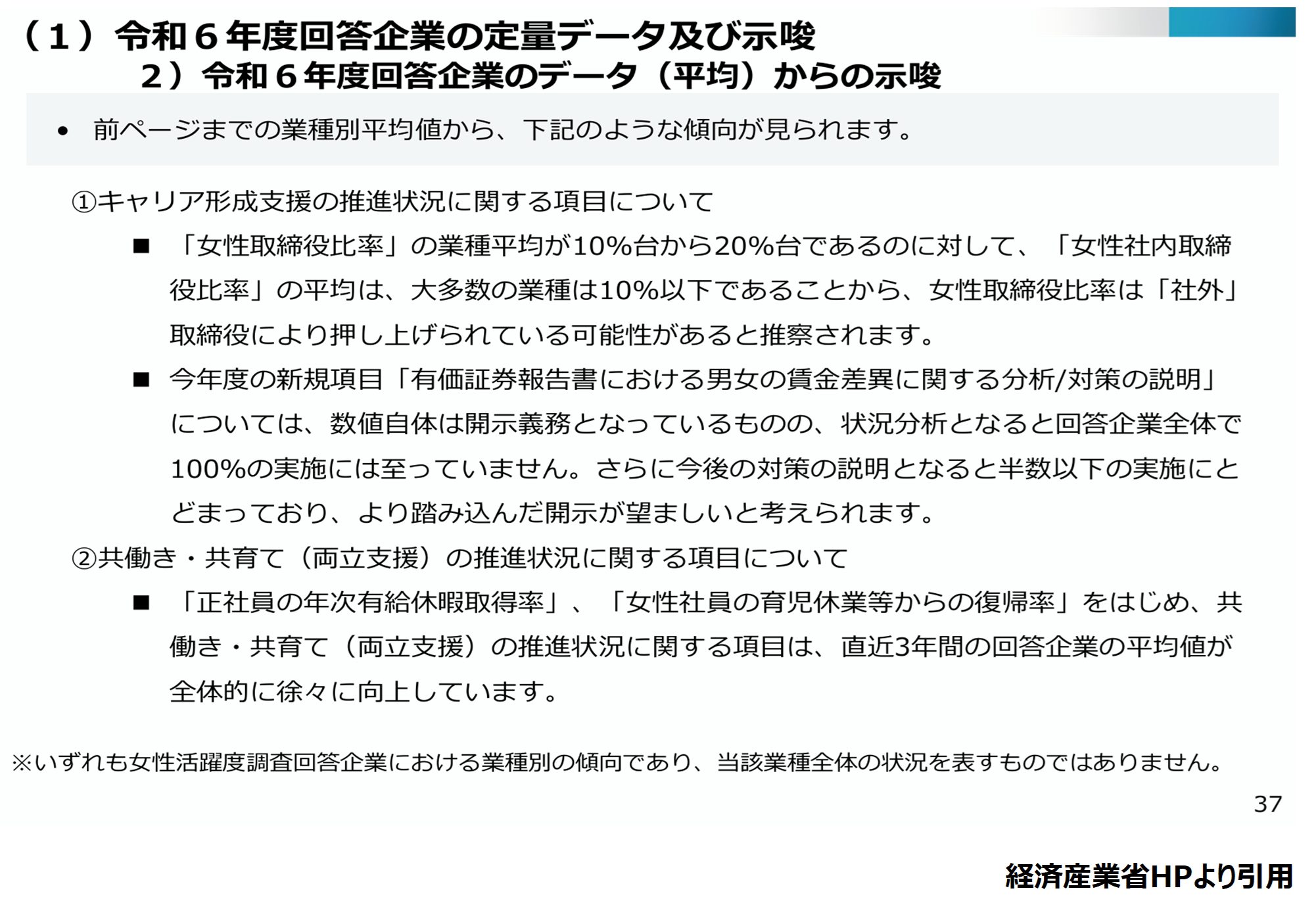

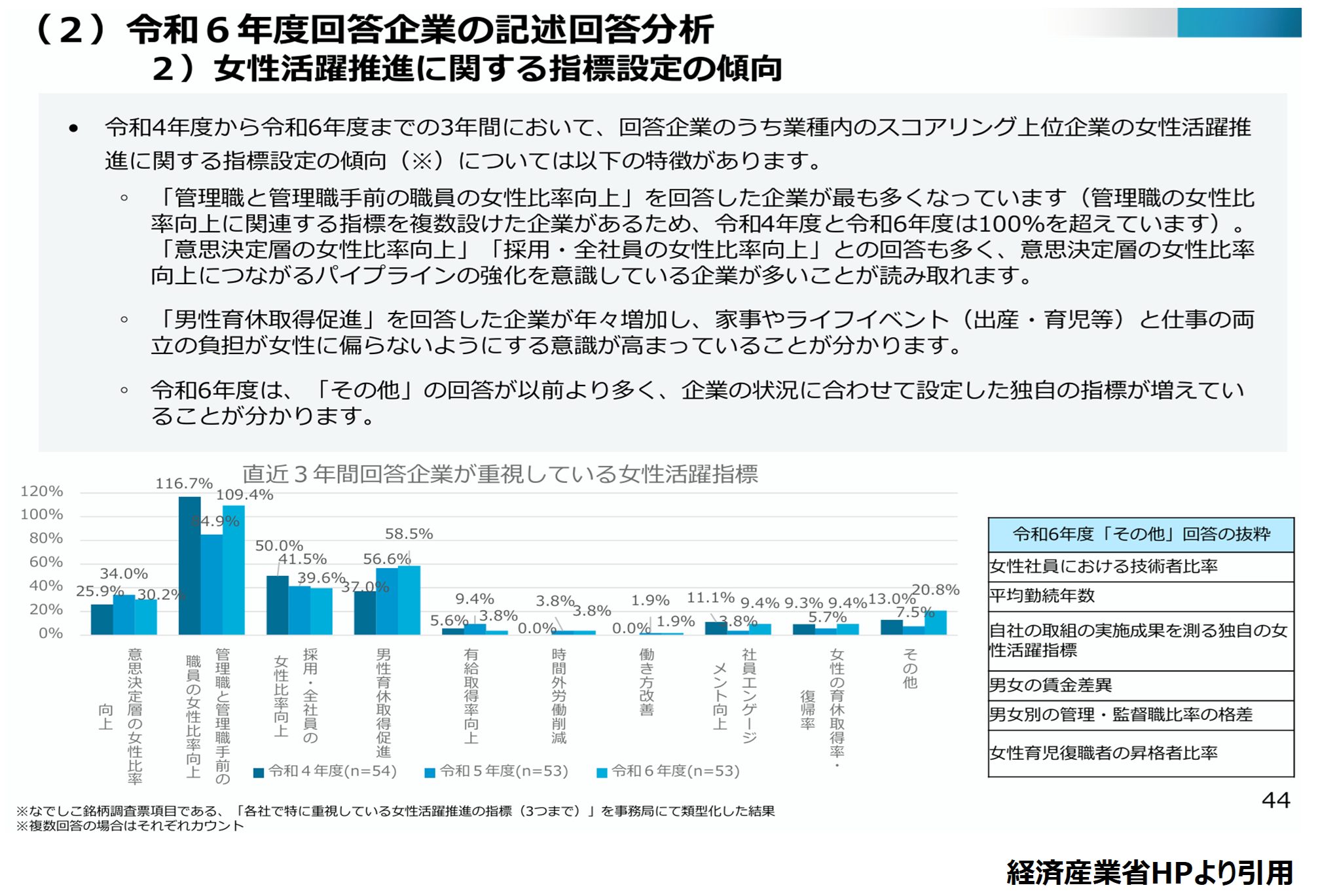

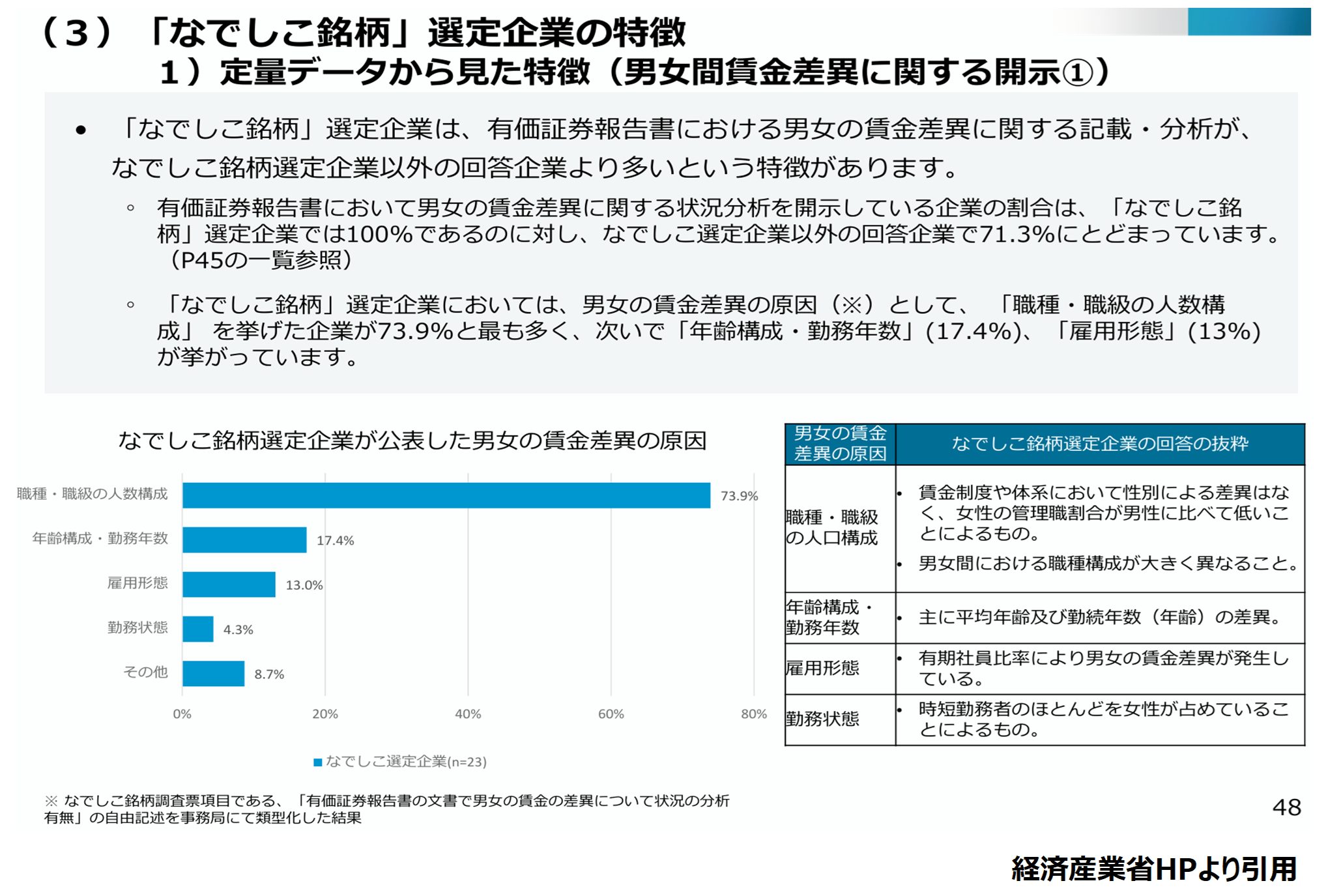

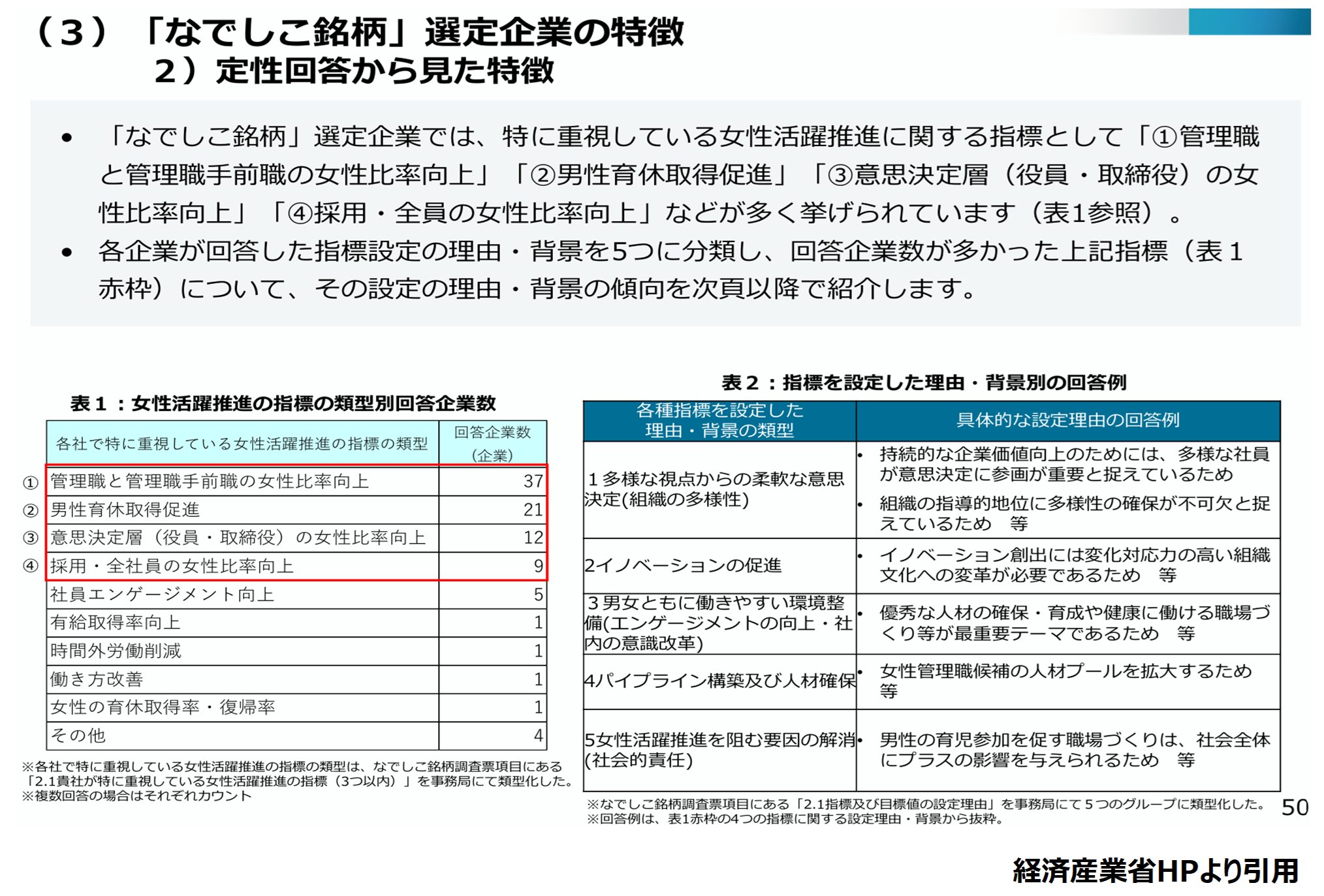

(3) 女性活躍推進に関する指標設定の傾向について、「管理職と管理職手前の職員の女性比率向上」と回答した企業が最多で、「意思決定層の女性比率向上」や「採用・全社員の女性比率向上」との回答も多く、意思決定層の女性比率向上に繋がるパイプラインの強化を意識している企業が多いこと

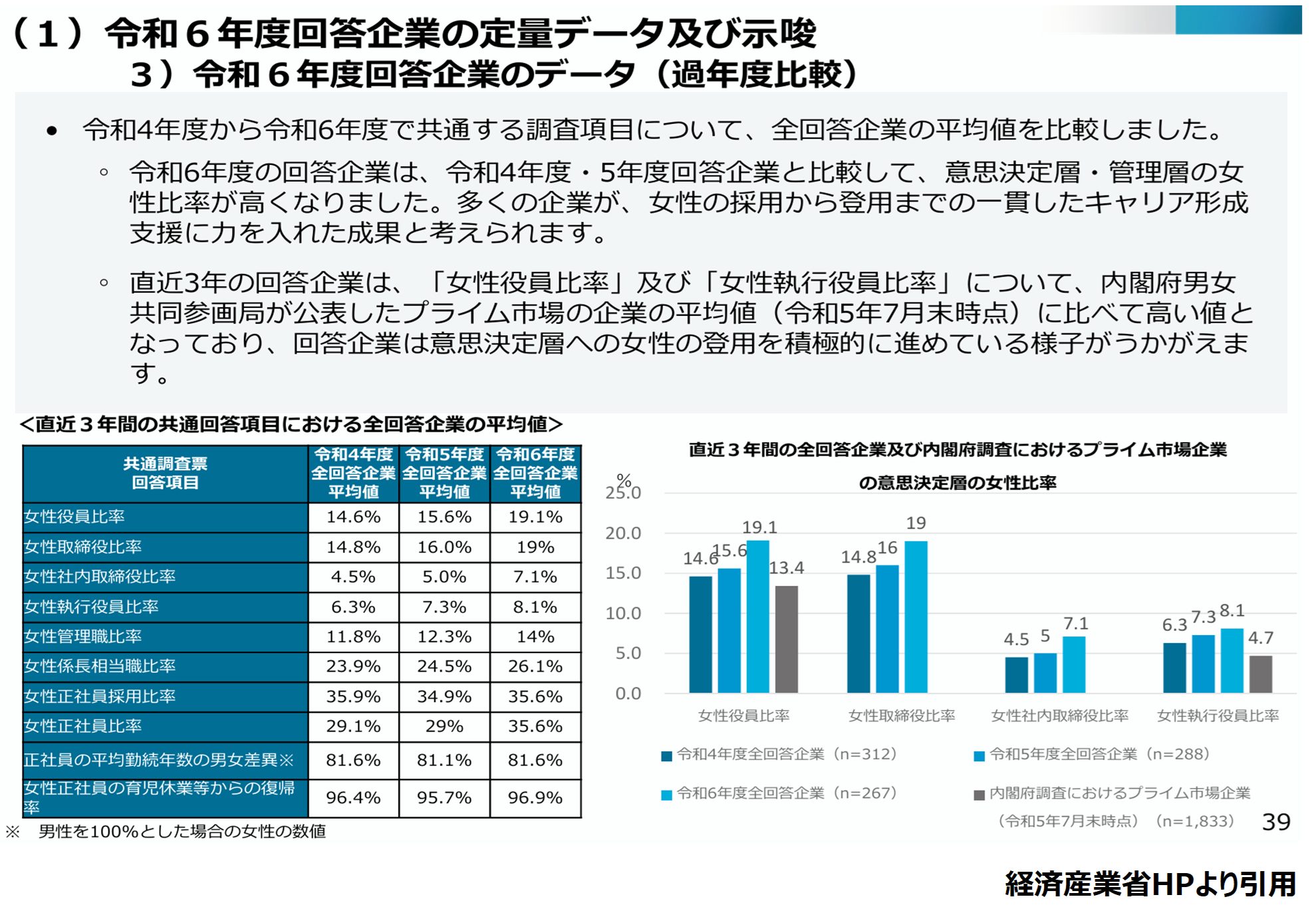

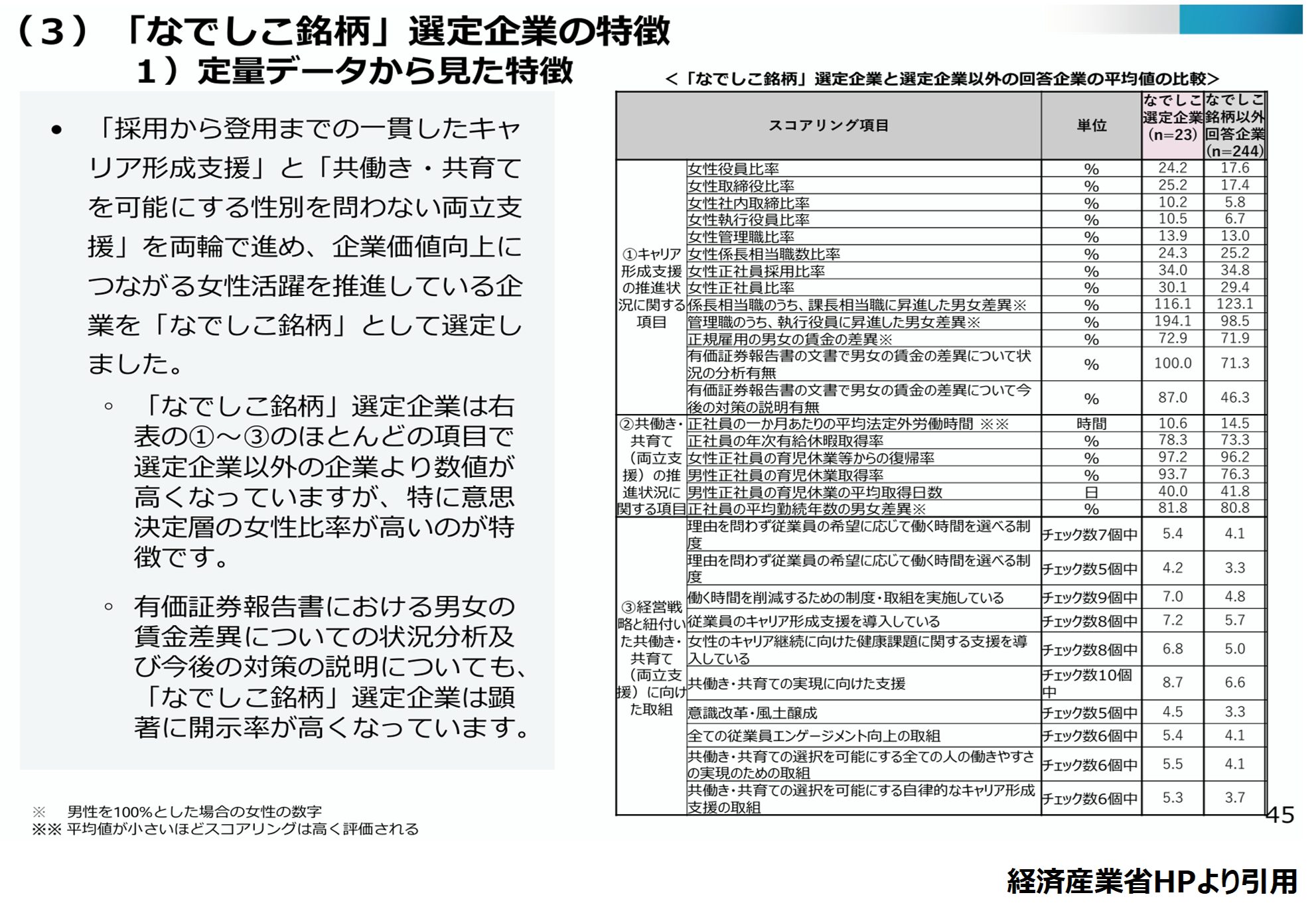

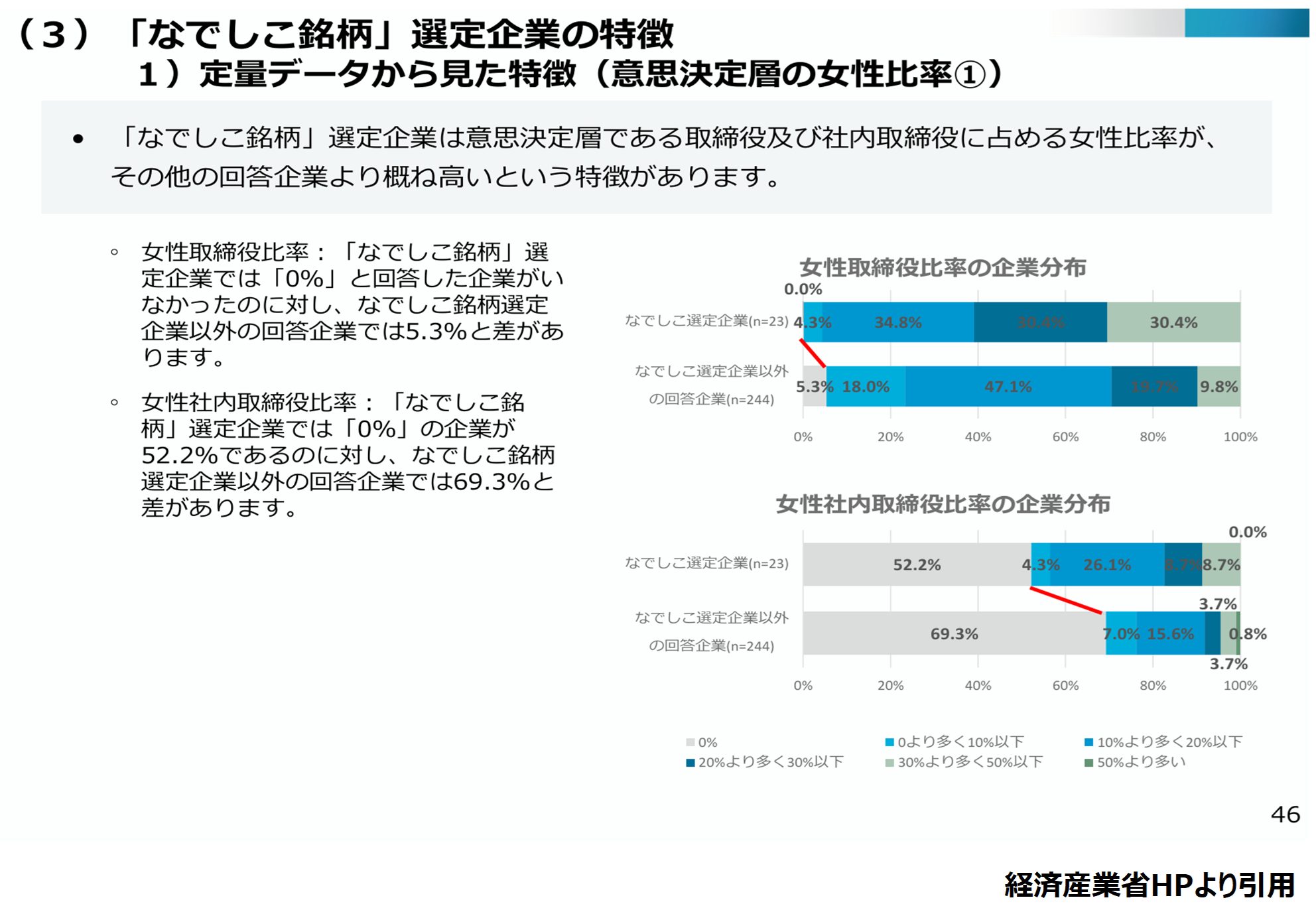

(4) 「なでしこ銘柄」選定企業は、意思決定層である取締役及び社内取締役に占める女性比率が、「なでしこ銘柄」選定企業以外と比べて概ね高いこと

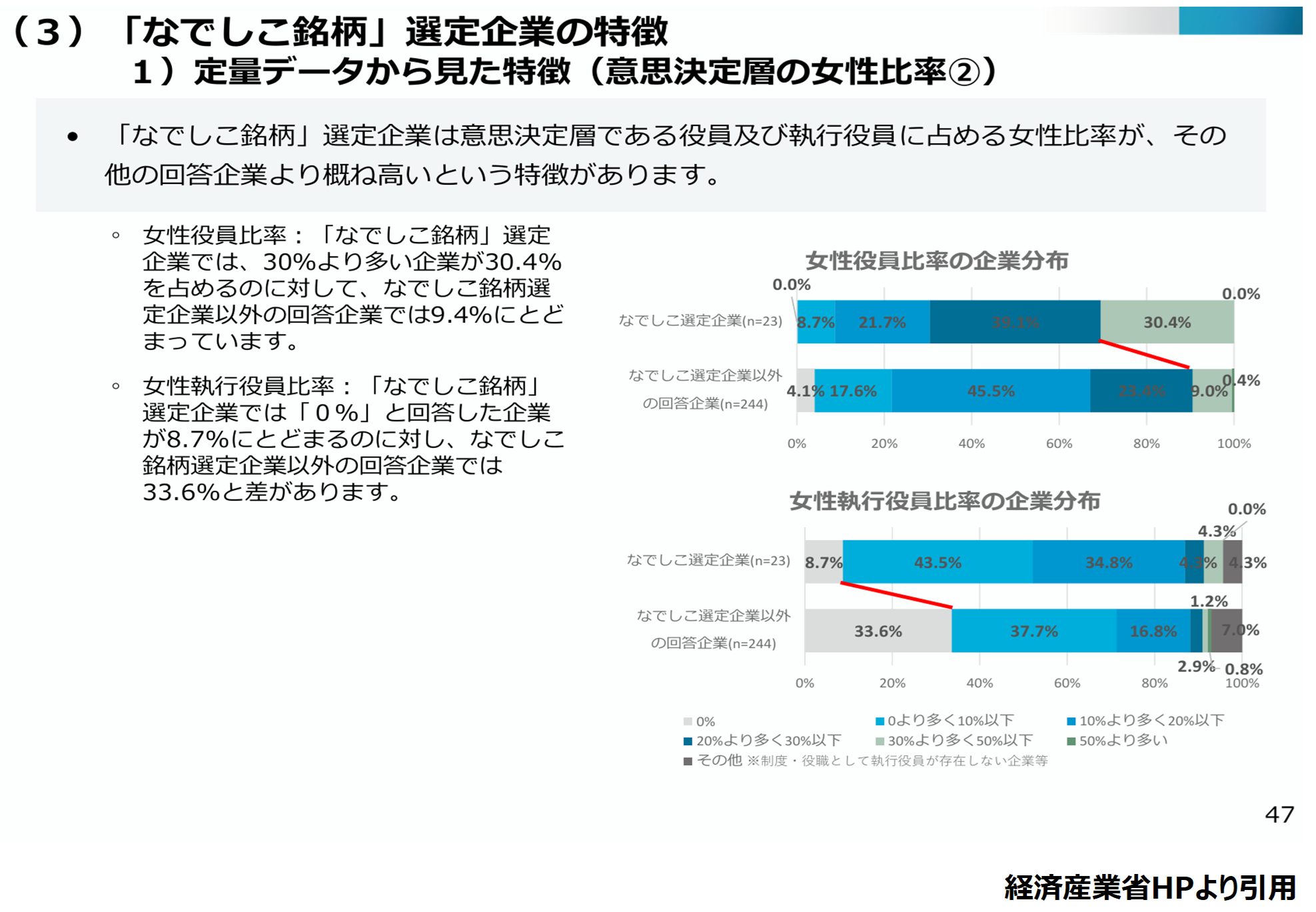

(5) 「なでしこ銘柄」選定企業は、意思決定層である意思決定層である役員及び執行役員に占める女性比率が、「なでしこ銘柄」選定企業以外と比べて概ね高いこと

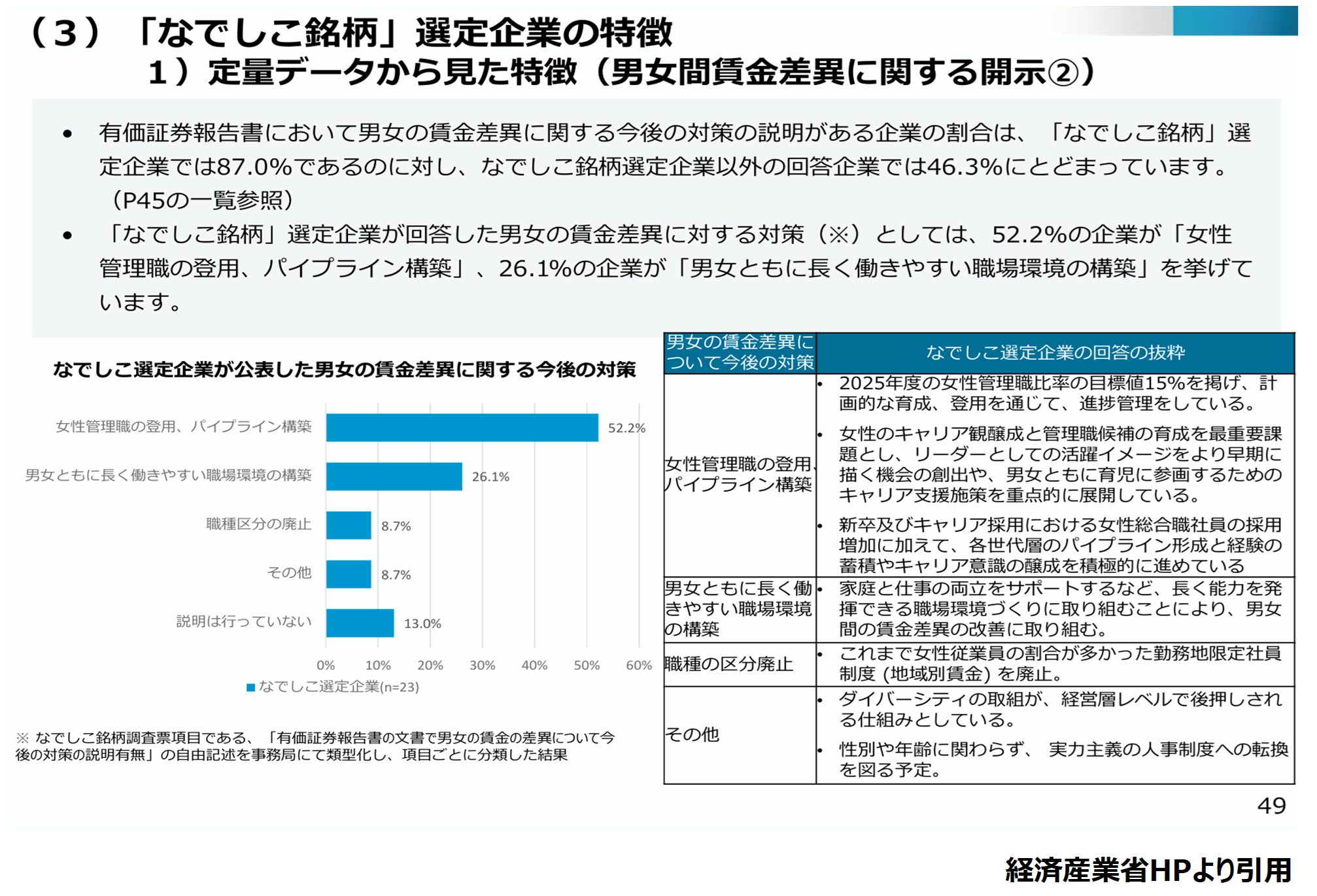

(6) 男女の賃金差異に対する「なでしこ銘柄」選定企業の対策として、52.2%の企業が「女性管理職の登用」と回答しており、管理職への登用が女性の賃金を上げるための手段になっていること

(7) 「なでしこ銘柄」委員会委員の中でも、多様性についての考えが異なること

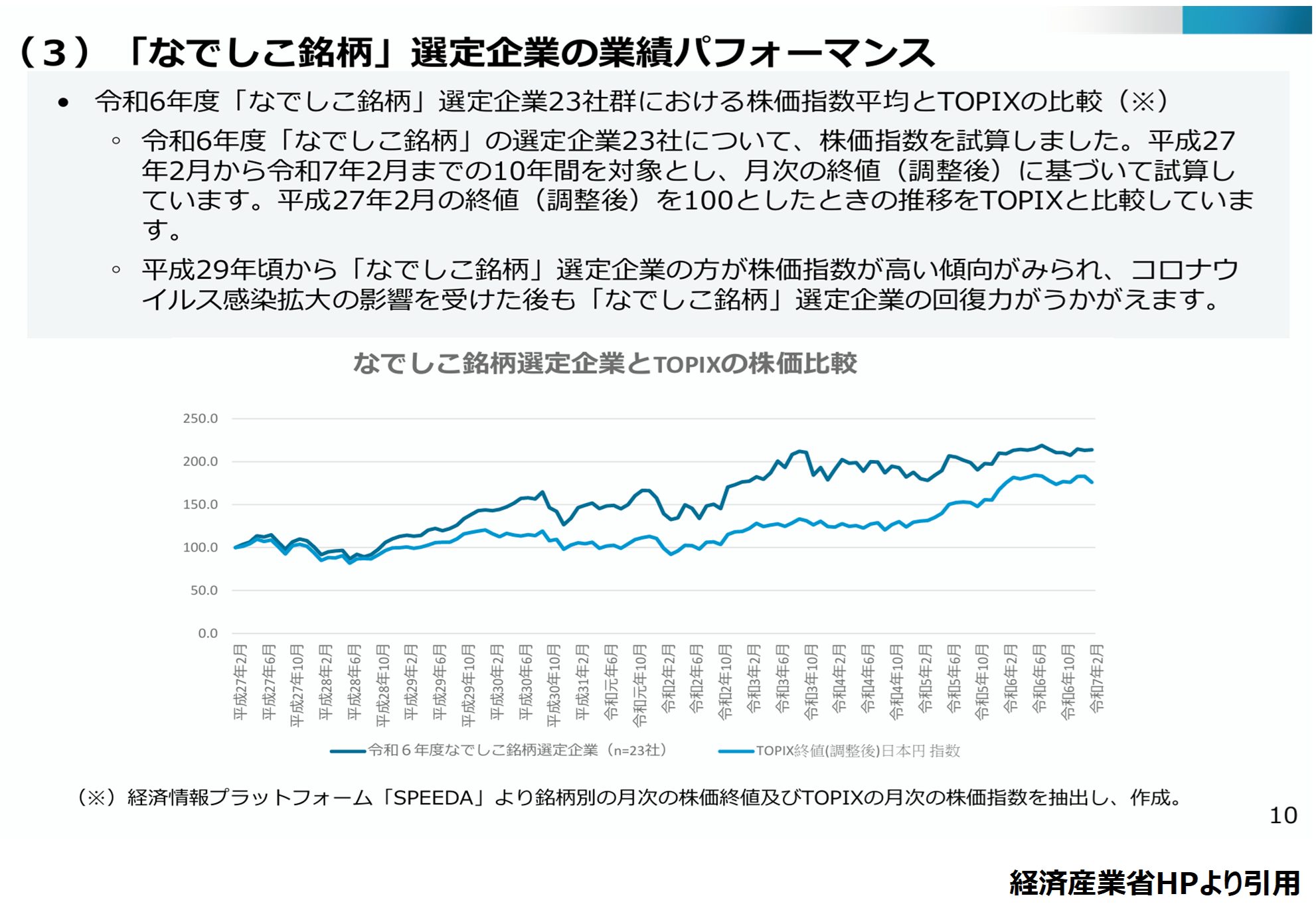

(8) 『令和6年度「なでしこ銘柄」選定企業23社群における株価指数平均が、平成29年頃からTOPIXより優れている』こと

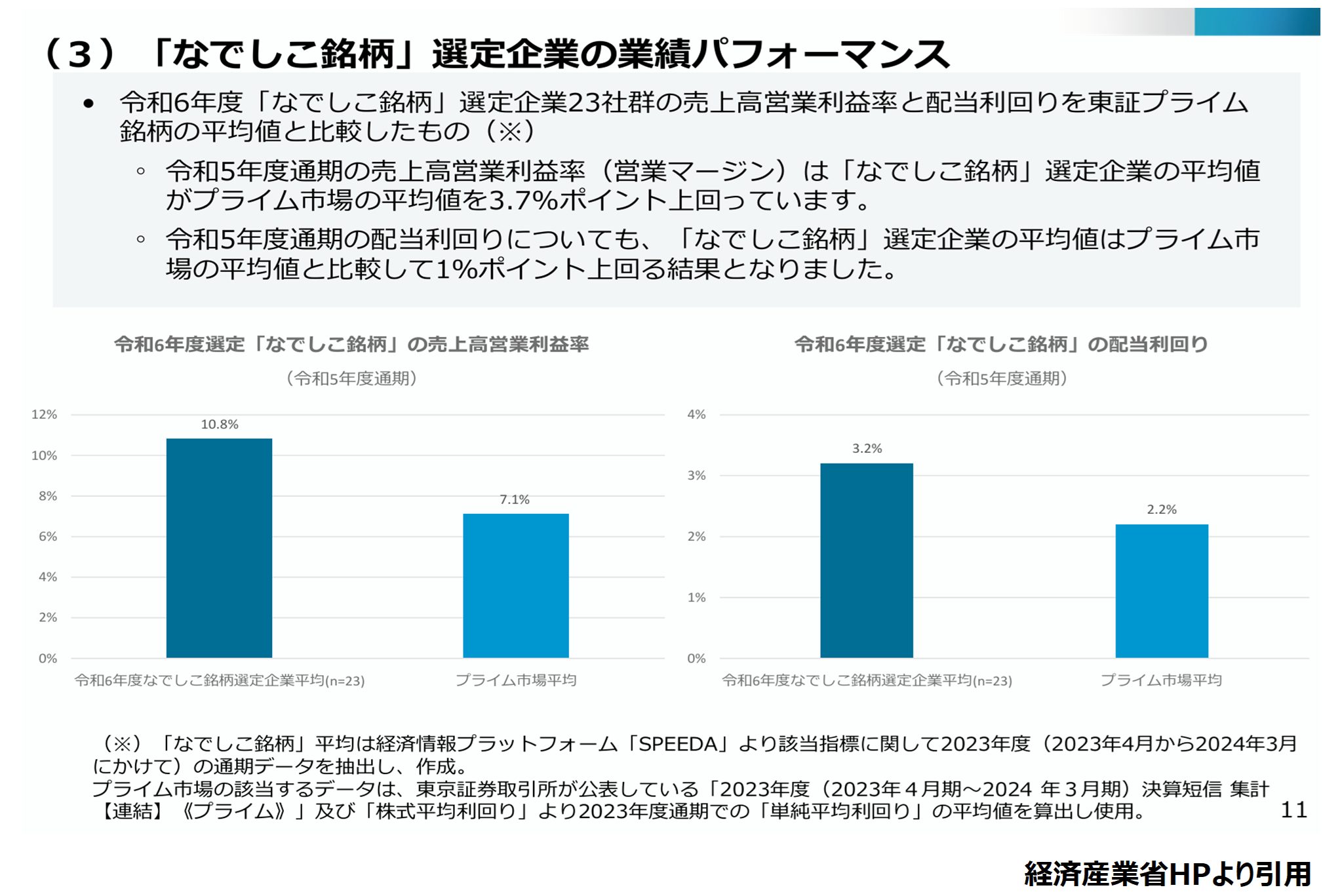

(9) 『令和6年度「なでしこ銘柄」選定企業23社群の令和5年度通期の売上高営業利益率と配当利回りが、東証プライム銘柄の平均値より優れている(売上高営業利益率は3.7%ポイント、配当利回りは1%ポイント上回る)』こと

※DEIは、Diversity(多様性)、Equity(公平性)、Inclusion(包括性)の頭文字を取ったもので、それぞれの内容は、次の通りです。

◇D(多様性)は、個人の属性(人種、国籍、性別、身体的特徴、信条など)

◇E(公平性)は、「機会の平等」と「結果の平等」

◇I(包括性)は、個人の属性を受け入れること

(1)、(3)、(4)、(5)、(6)と(7)を見ると、「なでしこ銘柄」は「結果の平等」推進のための愚策の1つなのではないかという懸念が生じます。

非常に重要なことなので、後程、あらためて触れますが、「結果の平等」推進が、社会の役に立つことは無く、百害あって一利無しです。

欧米では、特定の属性(人種、国籍、性別、身体的特徴、信条など)に関する数値目標が設定され、「機会の平等」ではなく、「結果の平等」が推進されたことで問題が起き、是正の動きが起きています。

(1)、(3)、(4)、(5)、(6)と(7)を見ると、「なでしこ銘柄」は、『男女間の「結果の平等」を推進している企業』とほぼ同義なのではないかと思います。

投資家の立場から考えると、投資先が、自分の投資に対して、利益をもたらしてくれるかどうかだけが重要です。

女性にも男性にも優秀な人もいれば、そうでないのもいます。

女性が活躍していようが、男性が活躍していようが関係ありません。

投資先が、自分の投資に対して、利益をもたらしてくれるかどうかだけが重要です。

男女間の「結果の平等」という話が、民間企業内で持ち出される時は、各階層(取締役、役員、管理職、非管理職)での女性比率向上という話が必ず出てくると言っても良いと思います。

民間企業で男女間で「結果の平等」を推進してしまうと、優秀ではない女性に機会を与えるために、優秀な男性から機会が奪われるという事態が発生する確率が高まります。

これは、投資家にとって、魅力ある投資先と言えますか?

優秀な人が活躍する機会を与えられなくなるのは、社会にとって有益ですか?

(2)で、『女性活躍推進に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介』とありますが、これの根拠が(8)と(9)なんでしょうか。

「中長期的な企業価値の向上」と「競争に勝ち続けること」は不可分です。

競争に勝ち続けているかどうかは、業績にあらわれるので言い訳はできません。

理想やきれいごとを並べても意味はありません。

企業(経営者、役員、取締役と従業員)の採点簿で、健全な方法で好業績を上げていれば「優」、業績が悪ければ「不可」それだけです。

企業は、競争に勝ち続けなければ、中長期的に企業価値を向上させるどころか、維持すらできません。

競争に勝ち続けなければ、経営資源を蓄積することができないからです。

競争の過程で蓄積された経営資源が、競争力向上のために使用され、事業基盤が強化されます。

事業基盤が強化されると、競争に勝つ確率が上昇し、経営資源の蓄積が加速します。

この好循環が続く中で、株価上昇(投資家にキャピタルゲインをもたらす)の可能性が高まります。

また、株主還元に使用可能な余剰資金が増えて、自社株買い(投資家にキャピタルゲインをもたらす)や配当支払い(株主にインカムゲインをもたらす)の規模も拡大していきます。

これが、理想的な「中長期的な企業価値の向上」の形となります。

ここまで書いてきた通り、「中長期的な企業価値の向上」について説明するためには、「競争に勝ち続けること」の説明が欠かせませんが、(8)と(9)で十分か確認します。

(8)については、令和6年度「なでしこ銘柄」選定企業23社群における株価指数平均とTOPIXを比較しても意味がありません。

株価が好調な企業もあれば、そうでない企業もありますので、令和6年度「なでしこ銘柄」選定企業23社を個別に見る必要があります。

(9)についても同じことが言えます。

令和6年度「なでしこ銘柄」選定企業23社群の令和5年度通期の売上高営業利益率と配当利回りを、TOPIXを比較しても意味がありません。

業績が好調な企業や株主還元に積極的な企業もあれば、そうでない企業もありますので、令和6年度「なでしこ銘柄」選定企業23社を個別に見る必要があります。

『「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」選定意義』からは、『「なでしこ銘柄」に選定された時点で、投資家にキャピタルゲインをもたらす能力に評価が下され、一定のお墨付きを得ているのか』は判断することができませんでした。

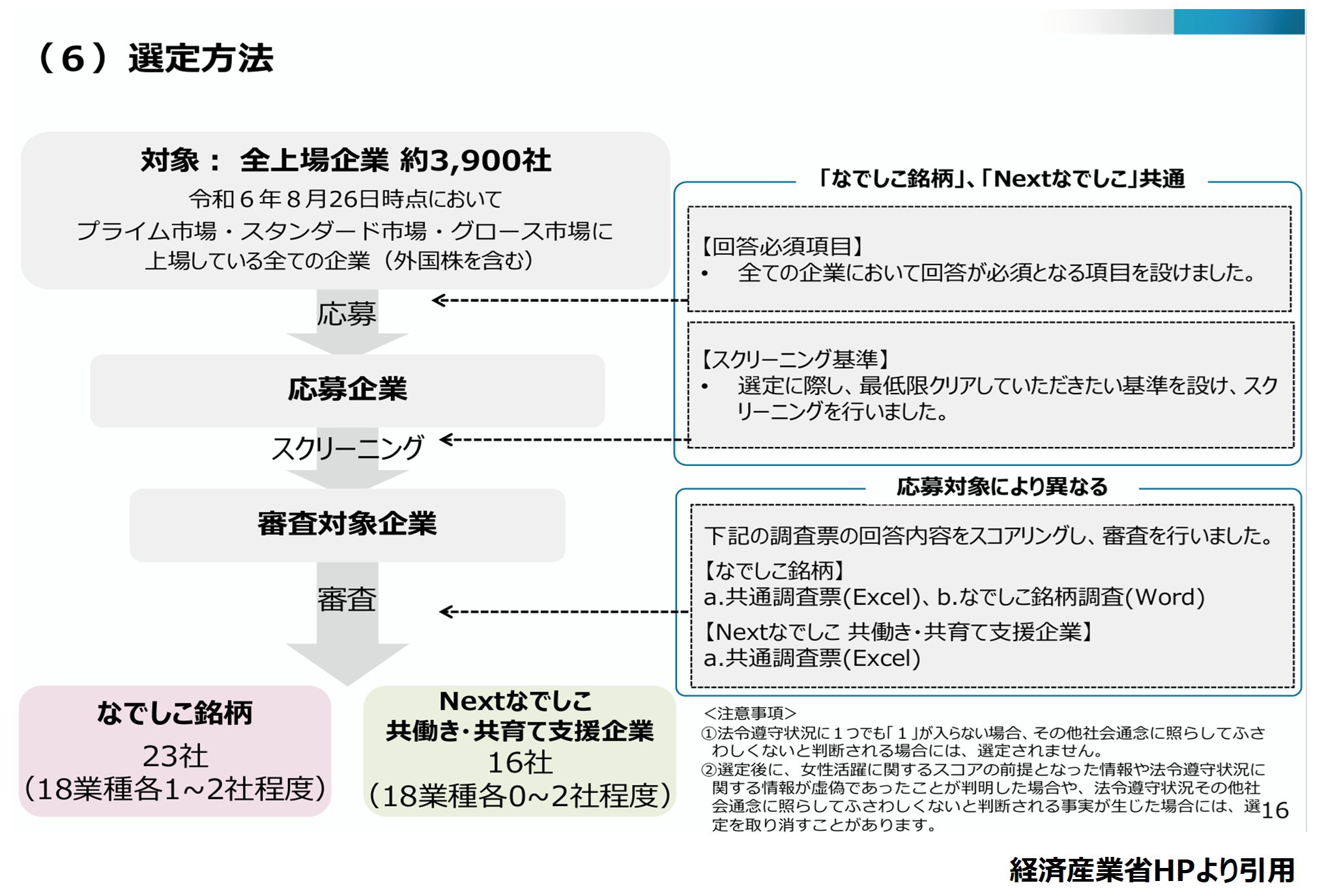

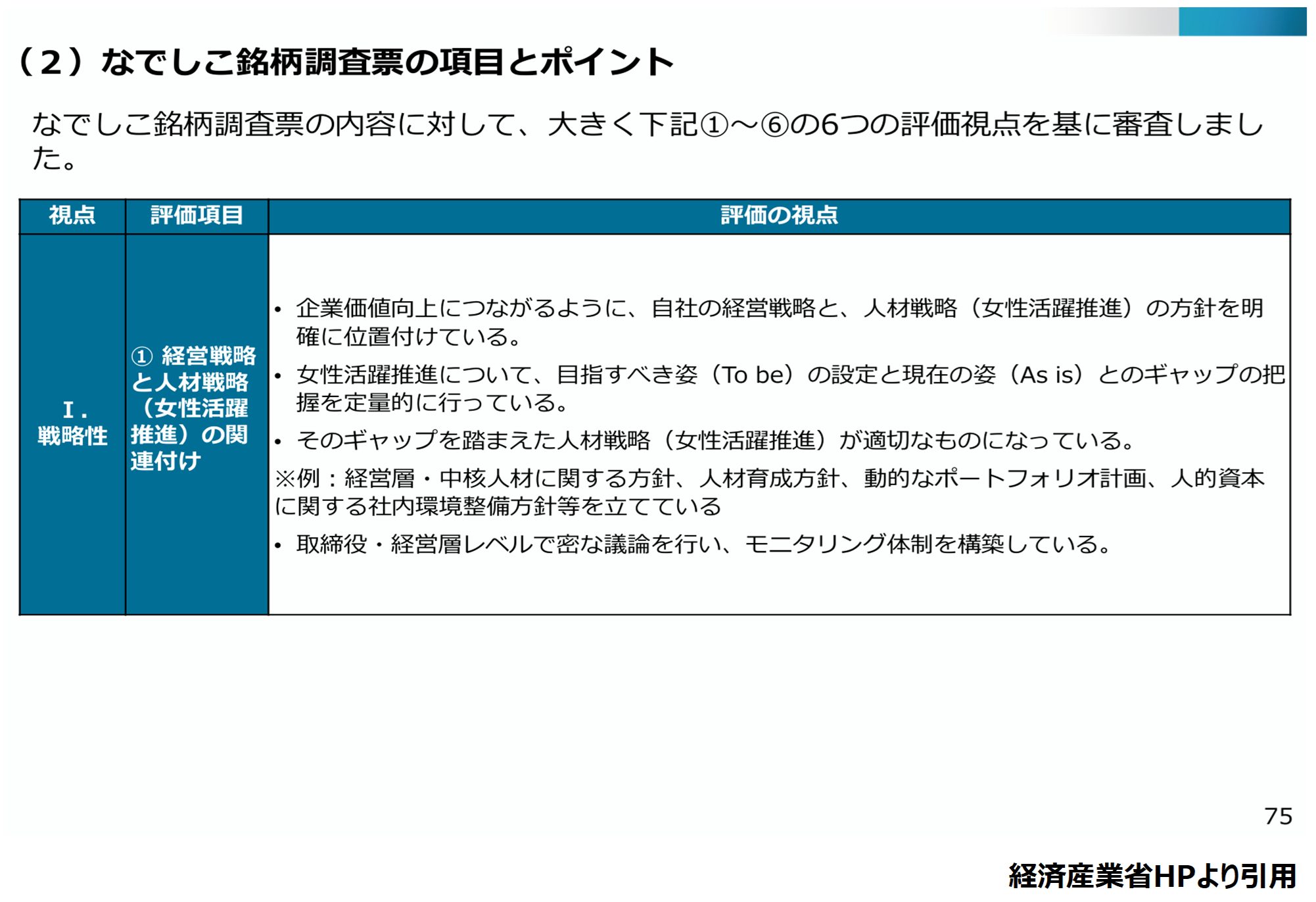

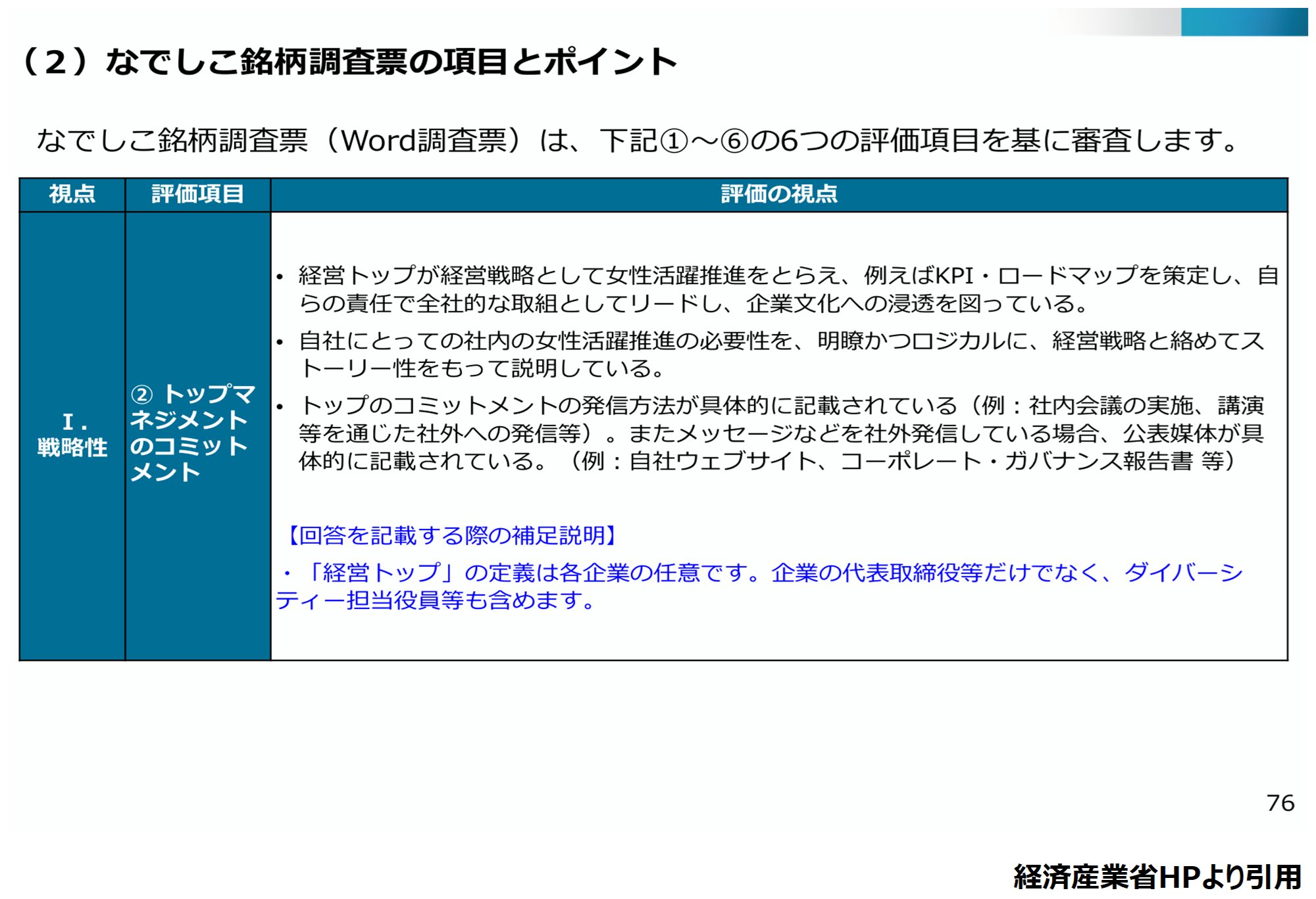

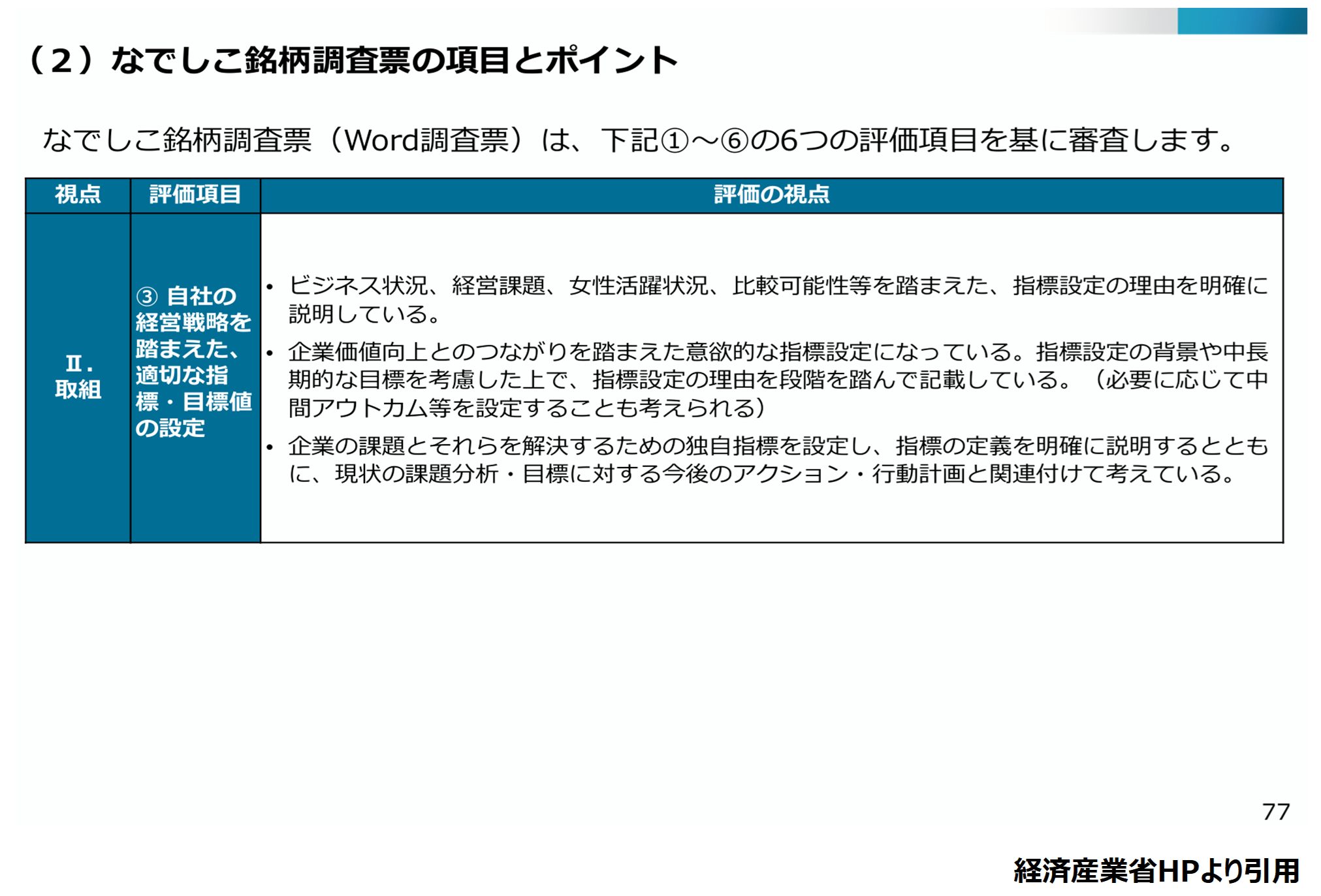

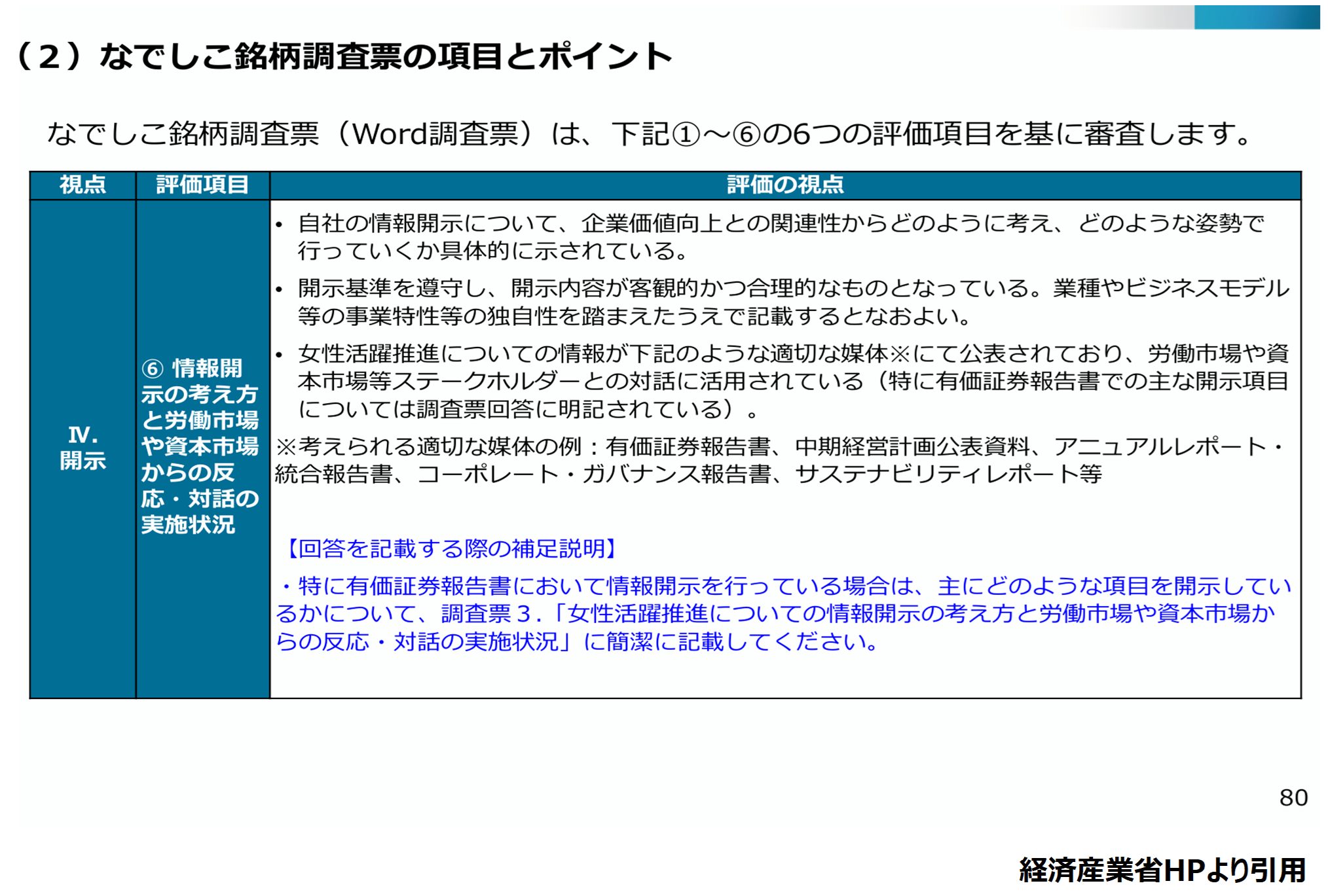

次に、『「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」選定方法』について確認します。

12~13ページ、16ページ、66~70ページ、75~80ページが該当します。

記載内容を要約すると、次のことが説明されています。

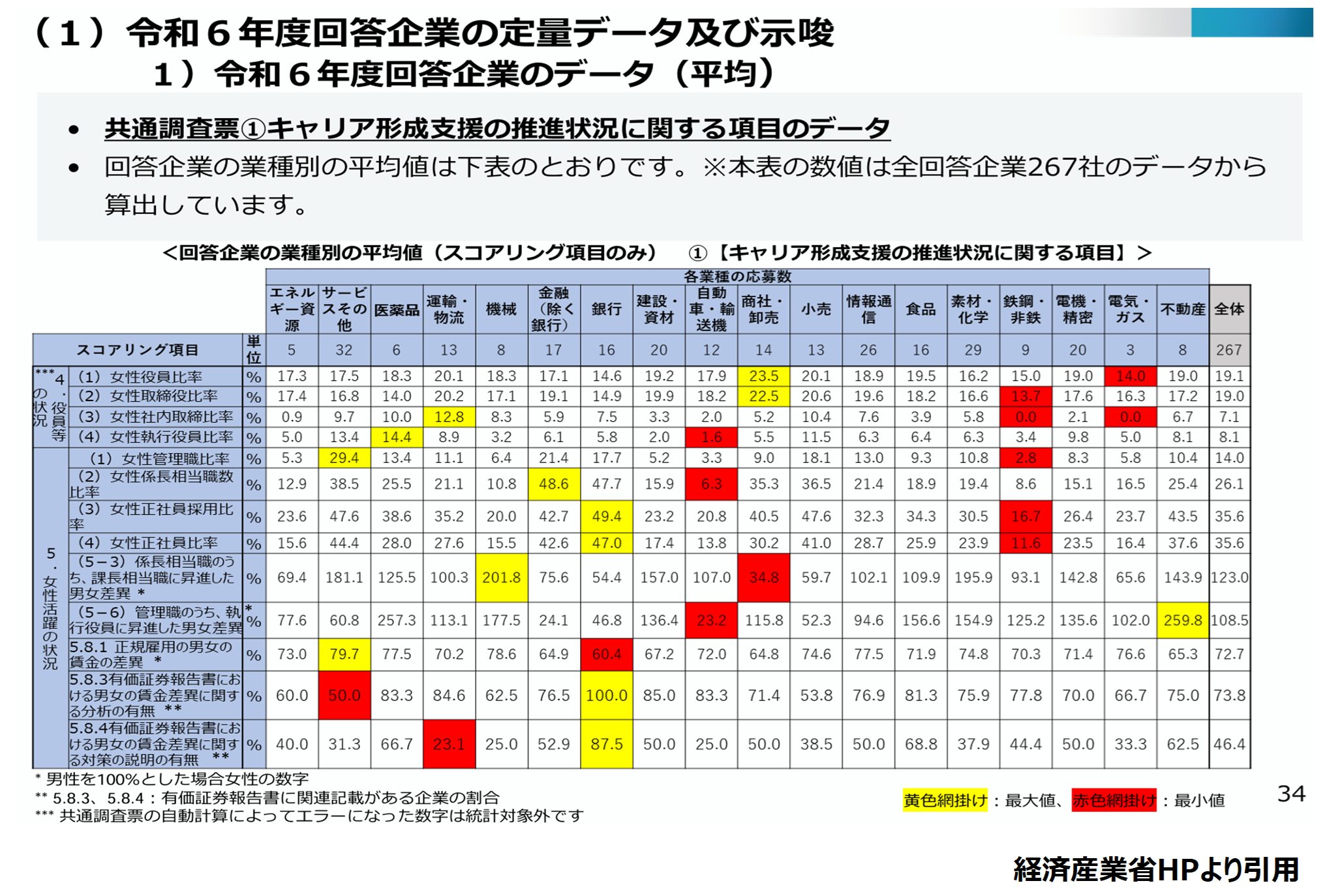

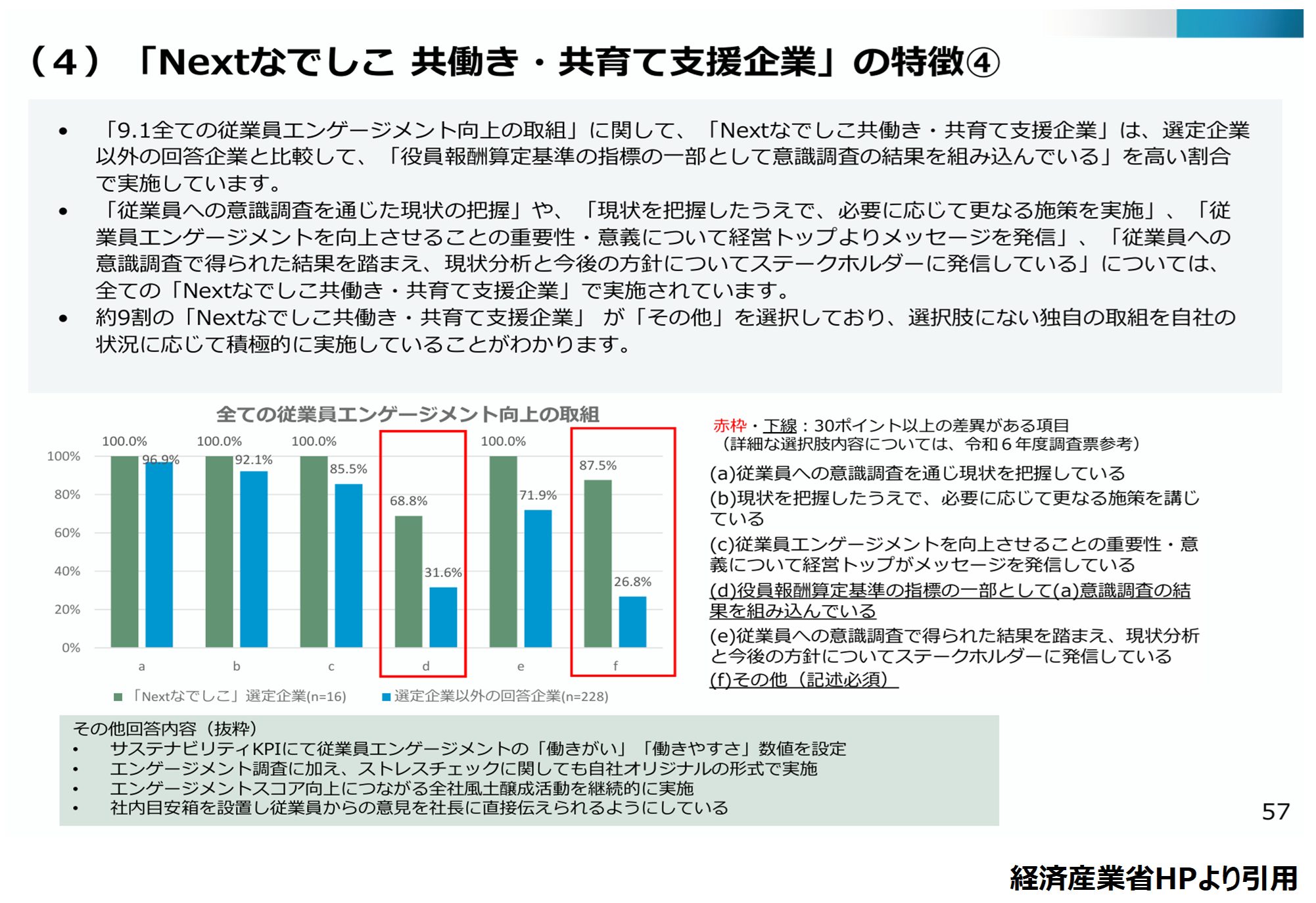

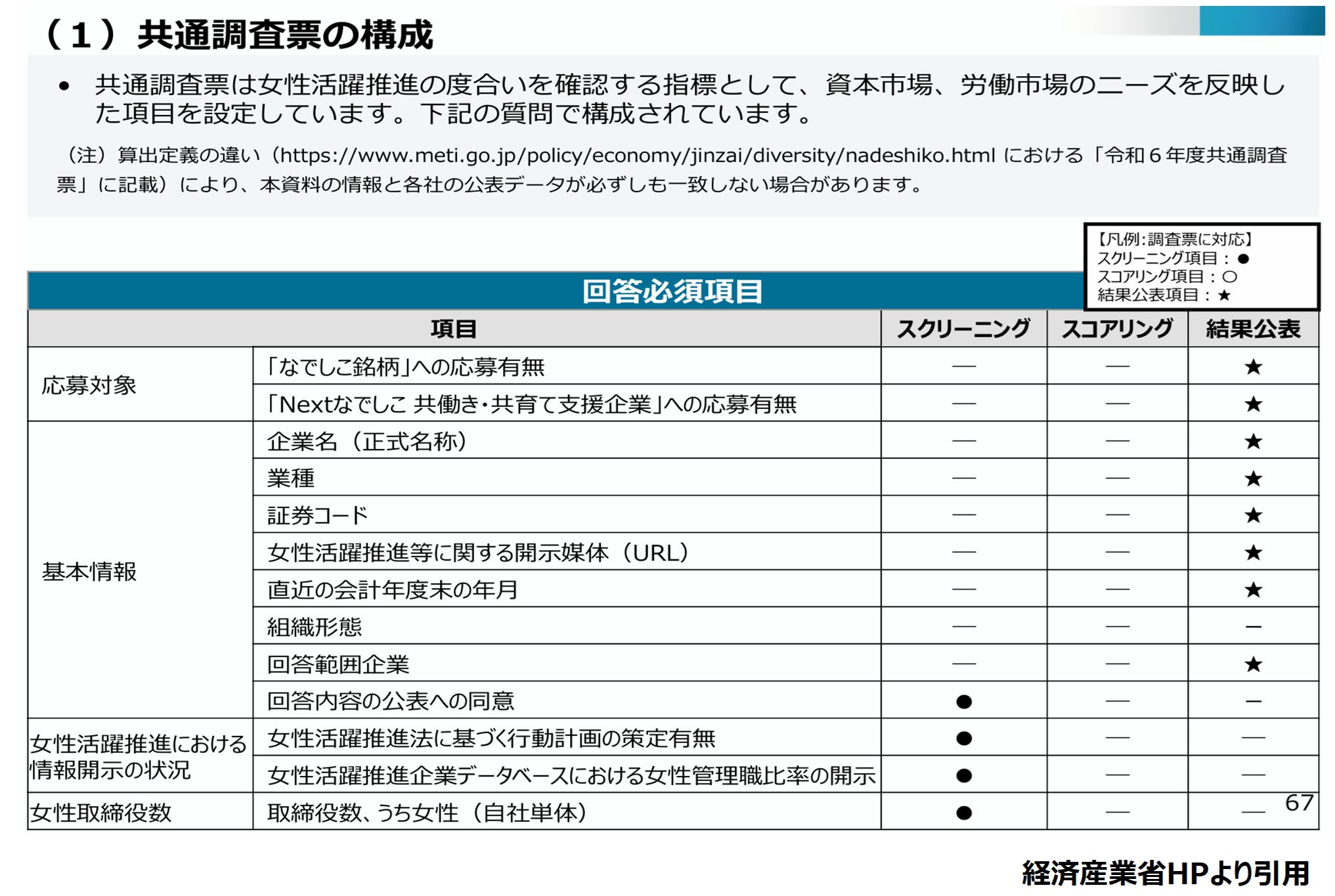

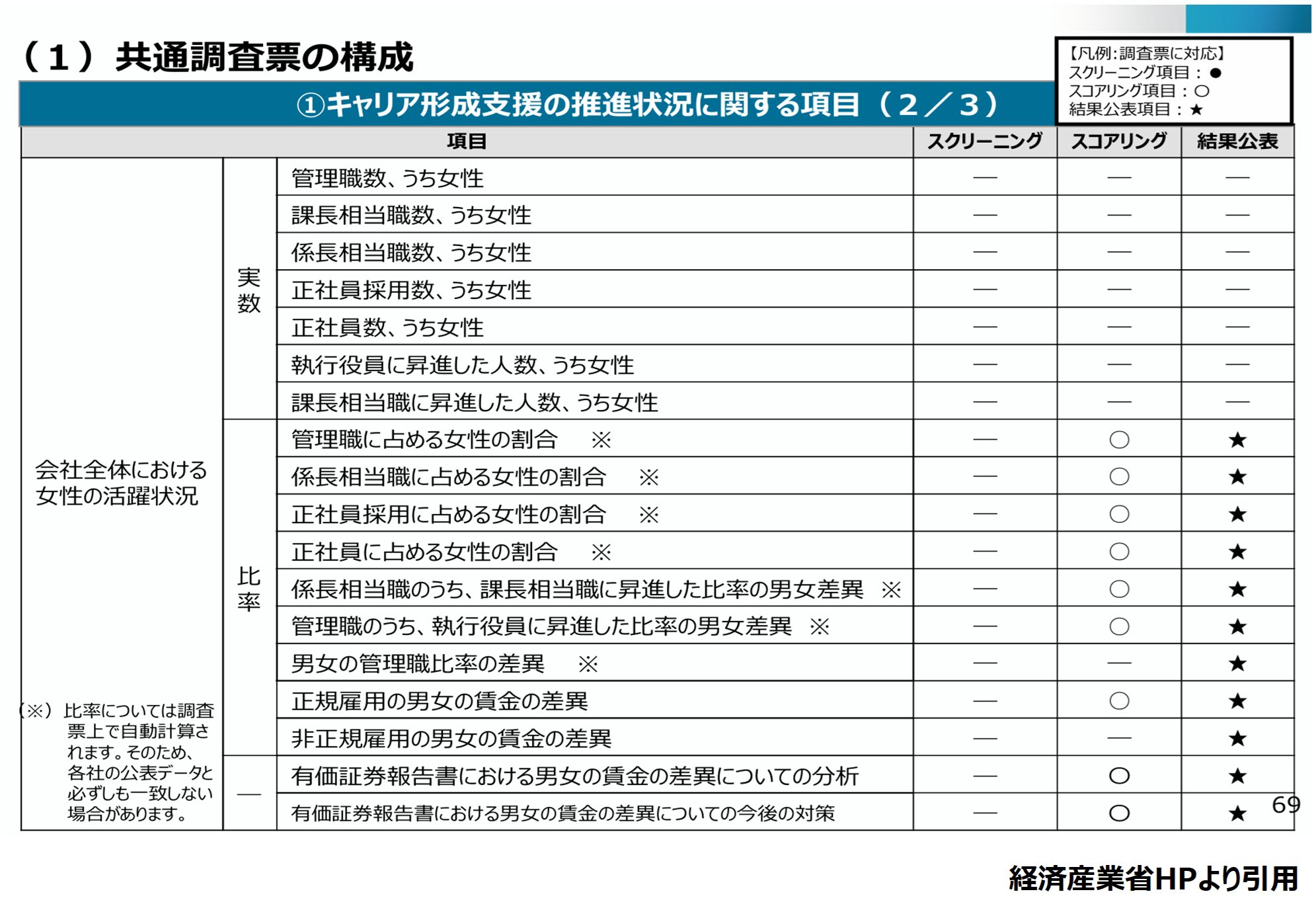

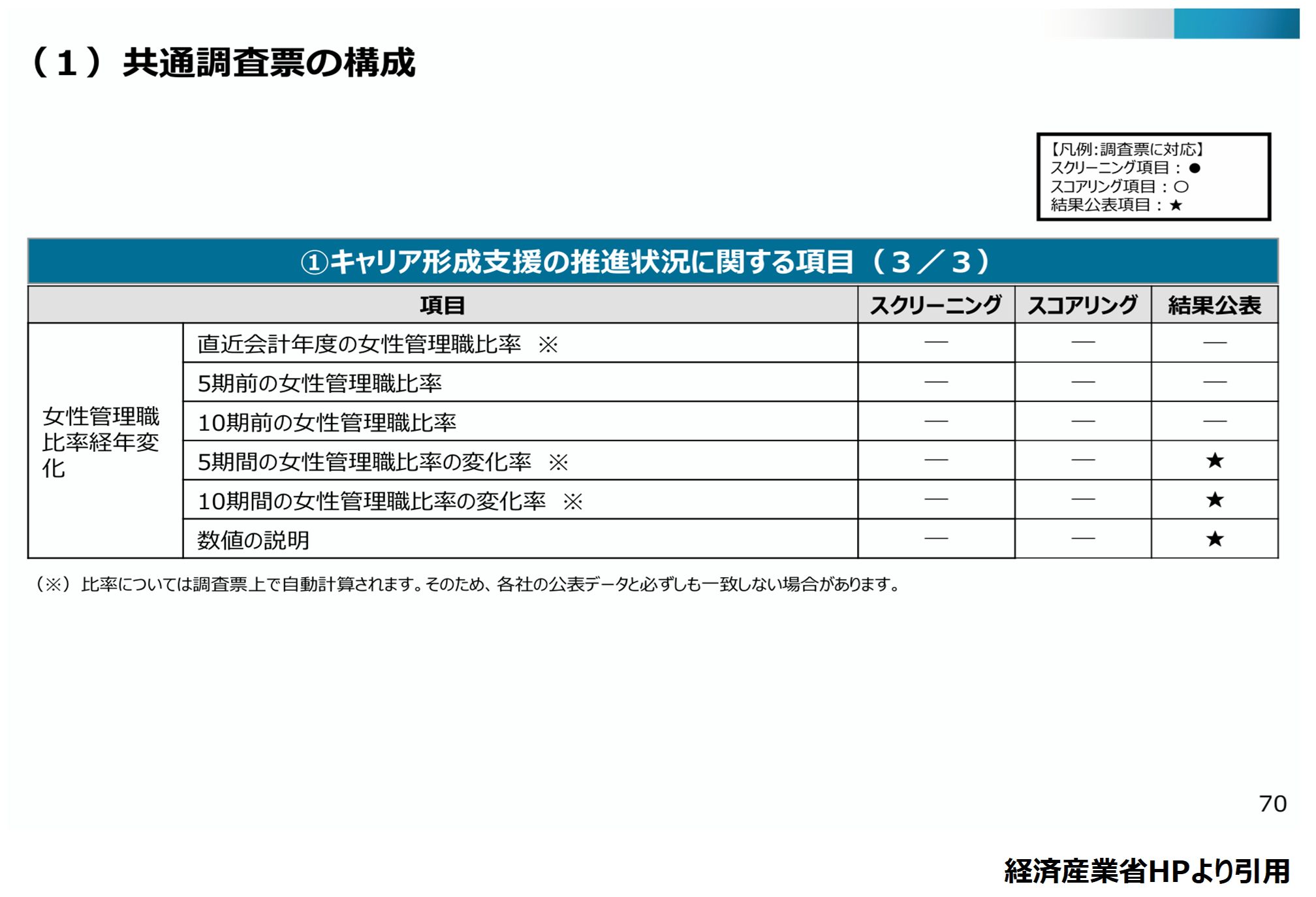

(10) 「役員等における女性比率」と「階層別の女性比率等とそれらの男女差異」も評価対象になっていること

(11) 評価基準は、「回答必須項目(全企業が回答必須な項目)」、「スクリーニング基準(選定に際し、最低限満たしておいてほしい基準)」と「応募対象により異なる基準」の3つが設定されていること

(12) 「女性活躍推進法に基づく行動計画の策定有無」、「女性活躍推進企業データベースにおける女性管理職比率の開示」と「女性取締役数」がスクリーニング基準に含まれていること

(13) 「役員に占める女性の割合」、「取締役に占める女性の割合」、「社内取締役に占める女性の割合」、「執行役員に占める女性の割合」、「管理職に占める女性の割合」、「係長相当職に占める女性の割合」、「正社員採用に占める女性の割合」、「正社員に占める女性の割合」、「係長相当職のうち、課長相当職に昇進した比率の男女差異」と「管理職のうち、執行役員に昇進した比率の男女差異」がスコアリング基準に含まれていること

やはり、「なでしこ銘柄」は「結果の平等」推進のための愚策の1つのようです。

これで、「なでしこ銘柄」という枠組みが、日本国民、日本企業、日本や社会にとって重要でないことも分かりましたので、「なでしこ銘柄」は「準利権銘柄」と判断可能ということになります。

そして、『「なでしこ銘柄」と「Nextなでしこ 共働き・共育て支援企業」選定方法』からも『「なでしこ銘柄」に選定された時点で、投資家にキャピタルゲインをもたらす能力に評価が下され、一定のお墨付きを得ているのか』は判断することができませんでした。

ここまで見てきたことを整理しますと、次の通りです。

◇「なでしこ銘柄」は「準利権銘柄」と判断可能

◇「なでしこ銘柄」選定意義や方法からは、投資家にキャピタルゲインをもたらす能力がお墨付きを得ているかどうか判断不可

「準利権銘柄」だからという理由だけで、何も考えずに「なでしこ銘柄」に投資することは望ましくなく、個別の「なでしこ銘柄」それぞれの中身を確認して、投資判断を行う必要があるということです。

では、これから、個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件を書いていきます。

個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件①中央省庁の実績は、悲惨そのもので、全く頼りにならない

個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件①は、『中央省庁の実績は、悲惨そのもので、全く頼りにならない』というものです。

この前提条件①は、実際は、中央省庁だけでなく、国政、都道府県政、市区町村政の政策決定に携わる人間にも共通ですが、今回は、中央省庁に限定して記載します。

中央省庁が、日本国民(日本に帰化したのは除く)のために一向に成果を出せない理由は、自分たちの餌場創出と維持にかまけているというのはもちろん、そもそも単純に能力不足なのだろうと思います。

前者(自分たちの餌場創出と維持にかまけている)に関しては、税金を私物化しても裁かれることが無く、その税金は世界で一番勤勉な日本国民が納めてくれるわけですから、自分のお財布の中にお金が湯水のように湧き出してくる錯覚に陥り、労働倫理が欠如していることによるものです。

後者(そもそも単純に能力不足)に関しては、そもそも中央省庁に、有能な人材が流入してこなかったわけですから、当然というわけです。

「失われた35年」という悲惨な結果が出ており、そして、「失われた40年」が見えている状況で、これらのことを否定できる人はいるのでしょうか。

こんな大きな話を持ち出さなくても、現在、彼らが進めている政策の一部を見るだけでも、どれだけ状況が悲惨なのかは分かります。

◇国内の山林を削り、ソーラーパネルを敷き詰めるという環境破壊行為に、日本国民の血税を投入

◇地方衰退に手を打てず、ようやく動いたと思ったら、犯罪者予備軍の質が低い外人の植民を推進

欧米諸国の状況を見れば、移民政策で成功した国は無いということが分かるのに、犯罪者予備軍である、質が低い外人の植民に偏執しているのは驚かされます。

自分の頭で考えることができないので、結果を精査せずに、とりあえず欧米の真似事をしてしまうのかもしれません。

そんな中央省庁の1つである、経済産業省が進める案件の1つが「なでしこ銘柄」であるということを理解しておかなければなりません。

令和6年度「なでしこ銘柄」レポート内で何度も言及されている、「多様性尊重」や「DEI」関連の政策に対して、欧米では意見が割れている状況で、

◇「海外でDEIに関して様々な議論が起こっていますが、日本企業の競争力強化のため、女性活躍をはじめとするダイバーシティ経営に取り組むことが重要であることに変わりはありません」と言い、

◇『女性活躍推進に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介し、企業への投資を促進し、各社の取組を加速化していく』ことを目指すのは大丈夫なのでしょうか。

個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件②である、「欧米では、多様性やDEI関連の政策と取り組みに対して、意見が割れている」を見ていきましょう。

個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件②欧米では、多様性やDEI関連の政策と取り組みに対して、意見が割れている

欧米では、日本に先行して、多様性やDEI関連の政策と取り組みが進められてきました。

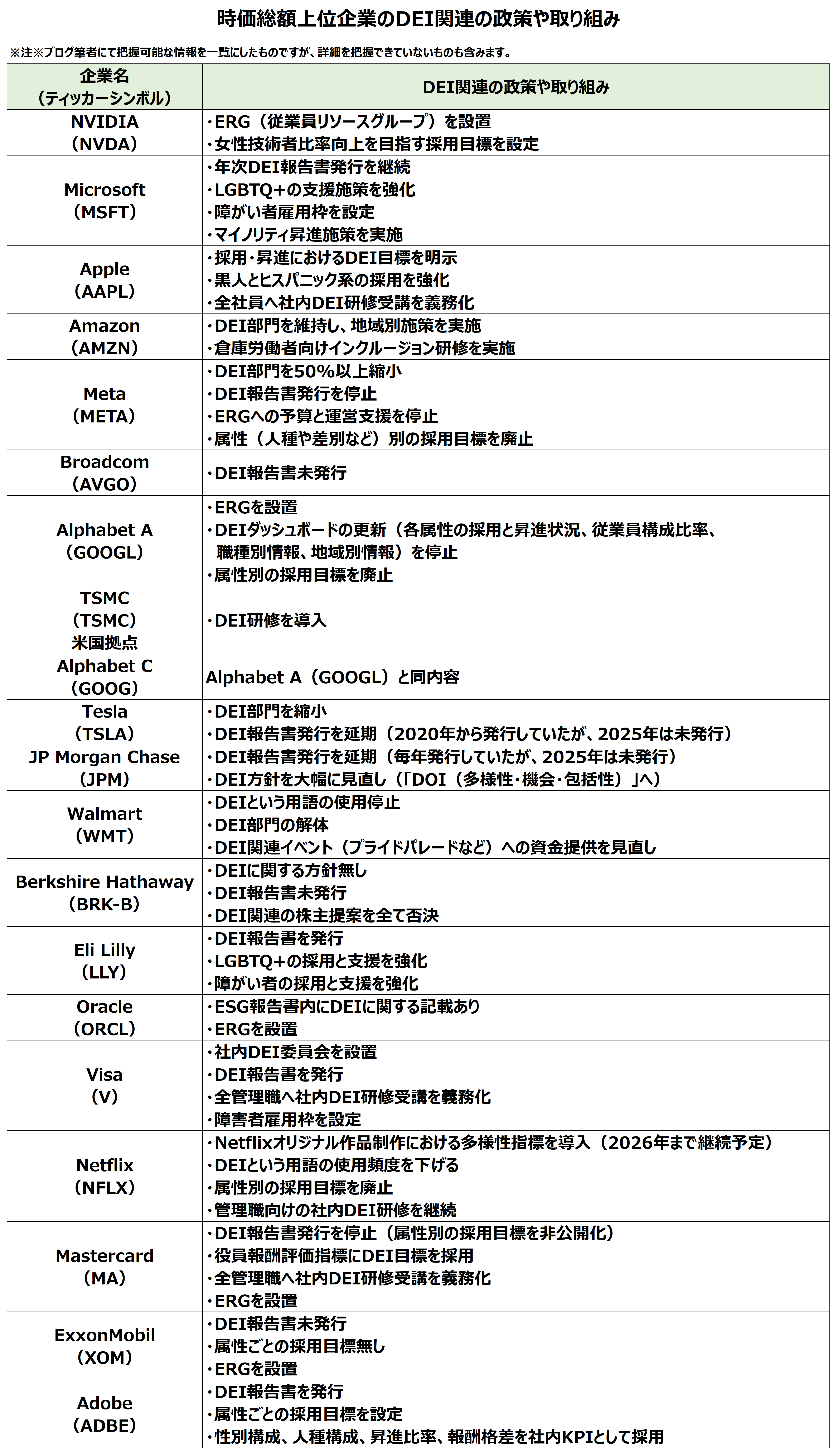

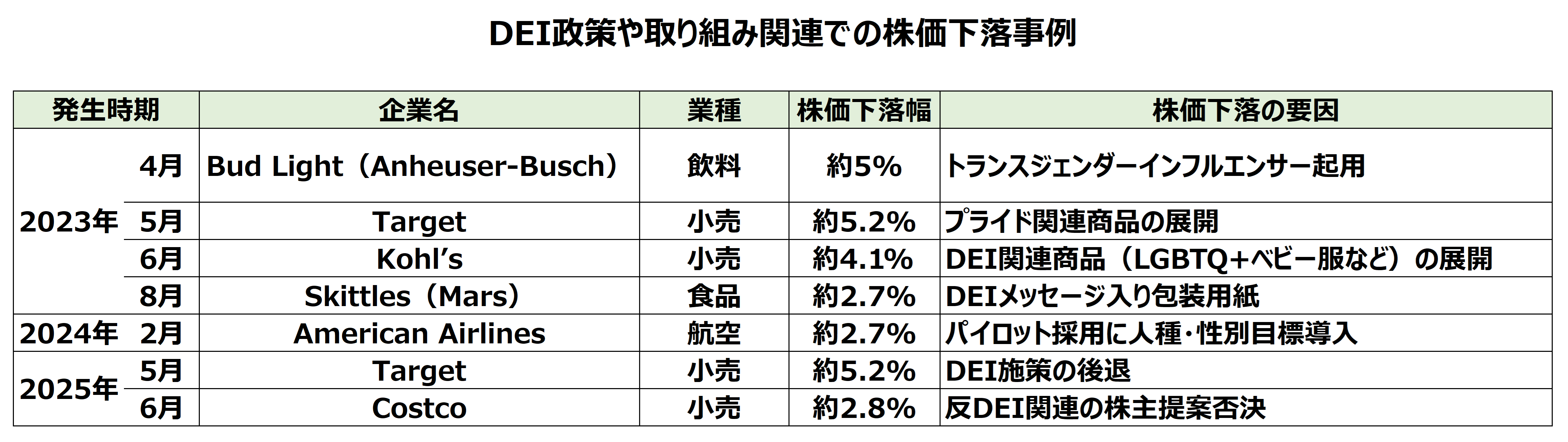

参考までに、時価総額上位企業のDEI関連の政策や取り組みを見てみましょう。

Tesla(TSLA)、Walmart (WMT)、Berkshire Hathaway (BRK)とNetflix (NFLX)以外の企業は、日本企業が行えない事業を展開していますので、日本企業の参考になりません。

※ERGとは、Employee Resource Group(従業員リソースグループ)の略称で、企業内の共通の属性や価値観を持つ従業員が自主的に組織するグループのことです。

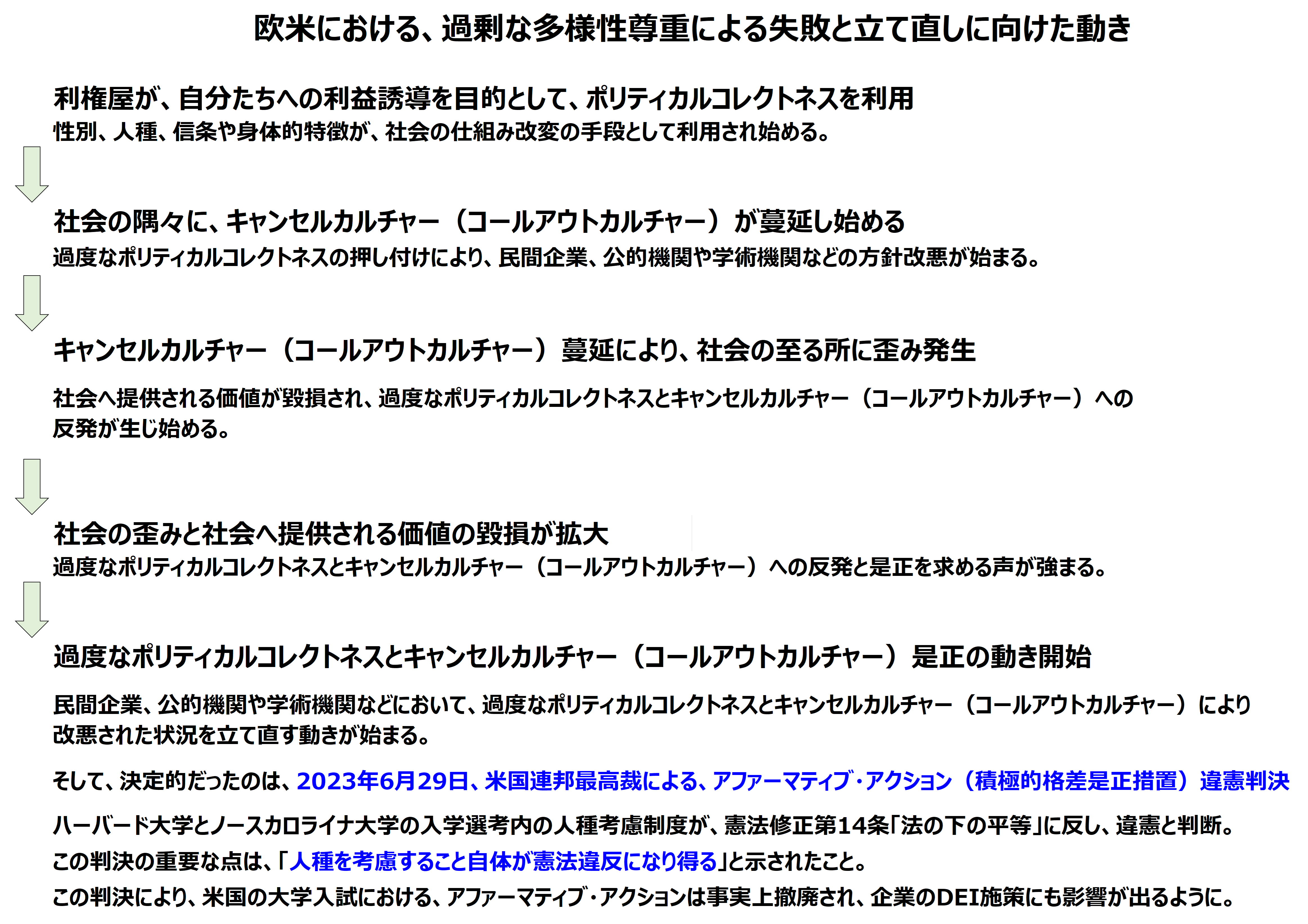

そして、欧米で推進された政策と取り組みの中には、過剰に多様性を尊重したことで社会の利益を毀損し、是正の対象となったものがあります。

是正までの流れは、次の通りです。

※ポリティカル・コレクトネス(ポリコレ)とは、社会の特定の集団とそれの構成員に不快感や不利益を与えないように意図された政策などを表す言葉の総称。

性別、人種、信条などの違いによる偏見や差別を含まない中立的な表現や用語を使用することを指します。

※キャンセルカルチャー、コールアウトカルチャーとは、「容認されない言動を行った」とみなされた個人が「社会正義」を理由に法律に基づかない形で排斥されたり解雇されたりする文化的現象。

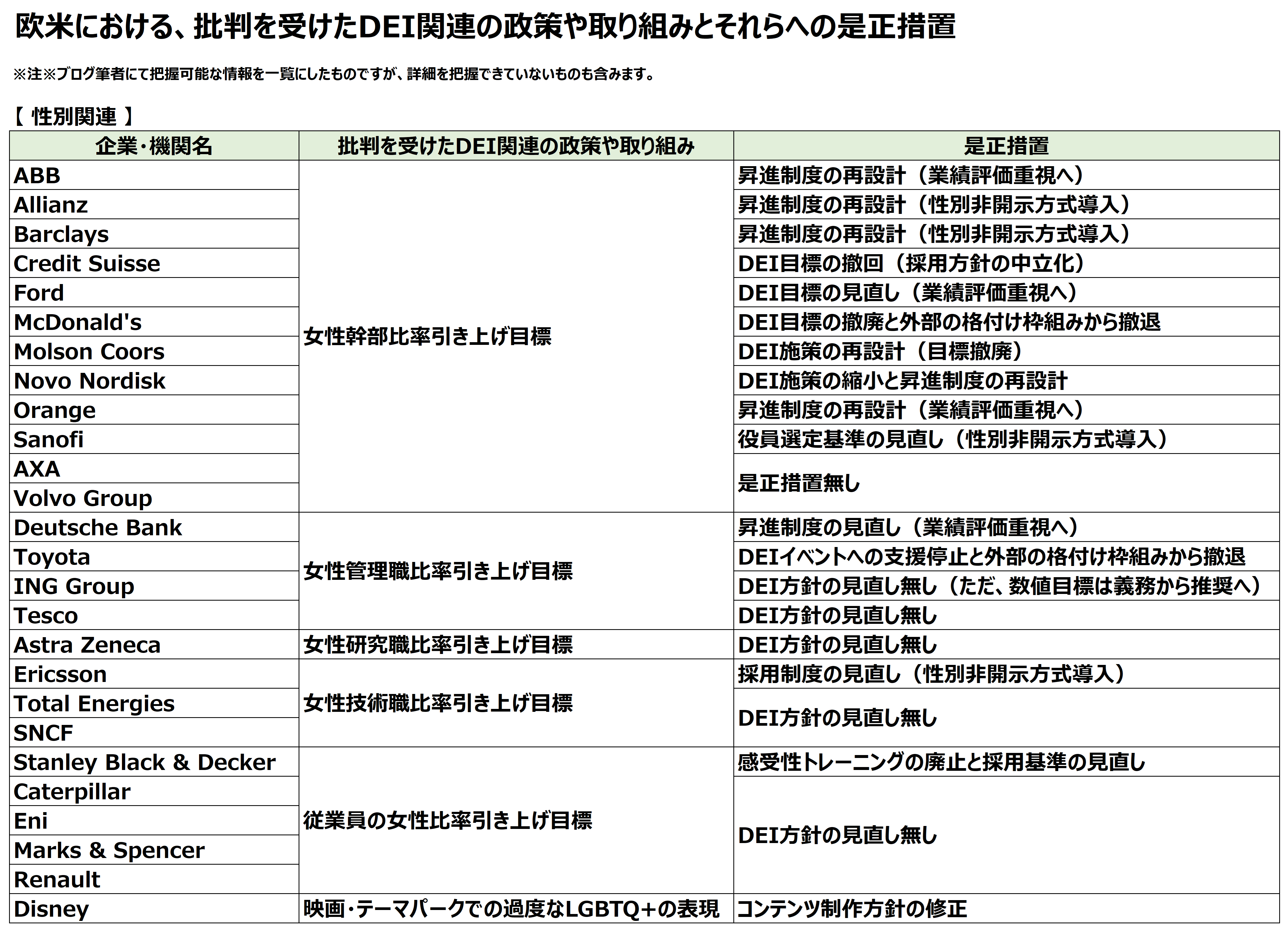

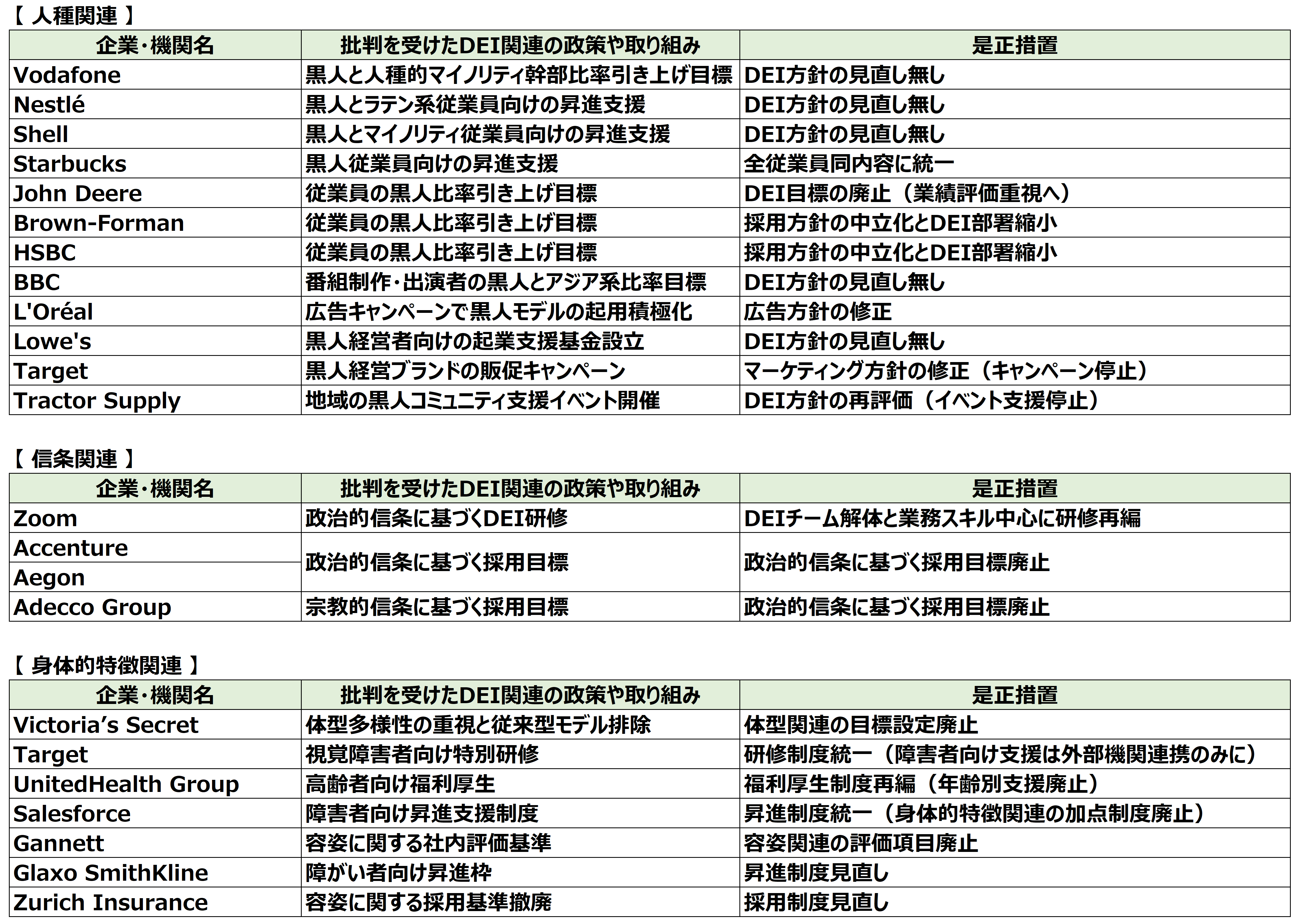

実際に批判を受けたDEI関連の政策や取り組み(性別関連、人種関連、信条関連と身体的特徴関連)と株価下落の原因となった、DEI政策や取り組みの一例を掲載します。

多様性の尊重を多数派に押し付け、個人の属性(人種、国籍、性別、身体的特徴、信条など)間の「機会の平等」ではなく、「結果の平等」を推進しようとした政策や取り組みが批判を受けていることが分かります。

これは当然のことです。

多様性の尊重とは、本来、多数派が自主的に行い成立するものだからです。

多数派に押し付けるものではなく、少数派が騒ぎ立てて無理やり受け入れさせるものでもありません。

少数派の裏に利権屋がいて、多様性を餌場として利用するなんてことは、もってのほかです。

また、「結果の平等」が、社会の役に立つことは無く、百害あって一利無しだからです。

「機会の平等」は保証しても、「結果の平等」は保証されるべきではありません。

「結果の平等」が強制されると、実力主義の要素が排除され、実力不足の人間による有能な人間の代替が起こり、社会へ提供される利益の質と量が落ちます。

民間企業の競争力低下、医療や教育の質低下など社会に直接影響を与えます。

では、上述の欧米の状況を踏まえて、「なでしこ銘柄」について、あらためて確認してみましょう。

「なでしこ銘柄」選定のコンセプトと目的を見てみます。

<1>「海外でDEIに関して様々な議論が起こっています」が、<2>「日本企業の競争力強化のため、女性活躍をはじめとするダイバーシティ経営に取り組むことが重要であることに変わりはありません」。

「なでしこ銘柄」は、<3>『女性活躍推進に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介することで、企業への投資を促進』し、各社の取組を加速化していくことを狙いとし、経済産業省と東京証券取引所が共同で平成24年度より実施しています。

※「」、附番(<1>~<3>)、太文字の編集はブログ筆者による。

まず、<1>「海外でDEIに関して様々な議論が起こっています」について言及したのは評価されるべきですが、説明が不十分です。

欧米を中心に、過剰なDEI政策により引き起こされた問題とそれらの是正措置についてより詳細な説明をすべきでした。

その説明をしないまま、<2>「日本企業の競争力強化のため、女性活躍をはじめとするダイバーシティ経営に取り組むことが重要であることに変わりはありません」や<3>『女性活躍推進に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介することで、企業への投資を促進』と記載するのは、元から「多様性経営は正しい」や「女性活躍推進に優れた上場企業の企業価値は向上する」という結論ありきで進めようとしているのではないかと感じられます。

令和6年度「なでしこ銘柄」委員会委員のメッセージや評価ポイントを見ても、「多様性経営は正しい」や「女性活躍推進に優れた上場企業の企業価値は向上する」という結論ありきで進めようとしている空気を感じます。

令和6年度「なでしこ銘柄」委員会委員のメッセージから抜粋

「女性活躍」は、企業の持続的成長に不可欠な要素であり、今回の「なでしこ銘柄」に選ばれた企業は、その本質を理解し、企業文化の改革に取り組んでいると感じました。

女性の働きやすさを追求することは、すべての社員にとってより良い職場環境を生み出し、結果として企業全体の生産性向上につながります。また、D&Iを推進する企業ほど、新しい価値観を取り入れ、長期的に投資家から高く評価される傾向があります。

実際、私が運用しているファンドでも、多様性を重視する企業への投資は、安定した成長をもたらしています。

令和6年度の「なでしこ銘柄」の評価ポイントから抜粋

意思決定層における女性の登用促進に向けたパイプライン構築や個人のキャリア形成支援の環境が整っているかを確認するため、役員等における女性比率、階層別の女性比率等とそれらの男女差異を評価対象としました。

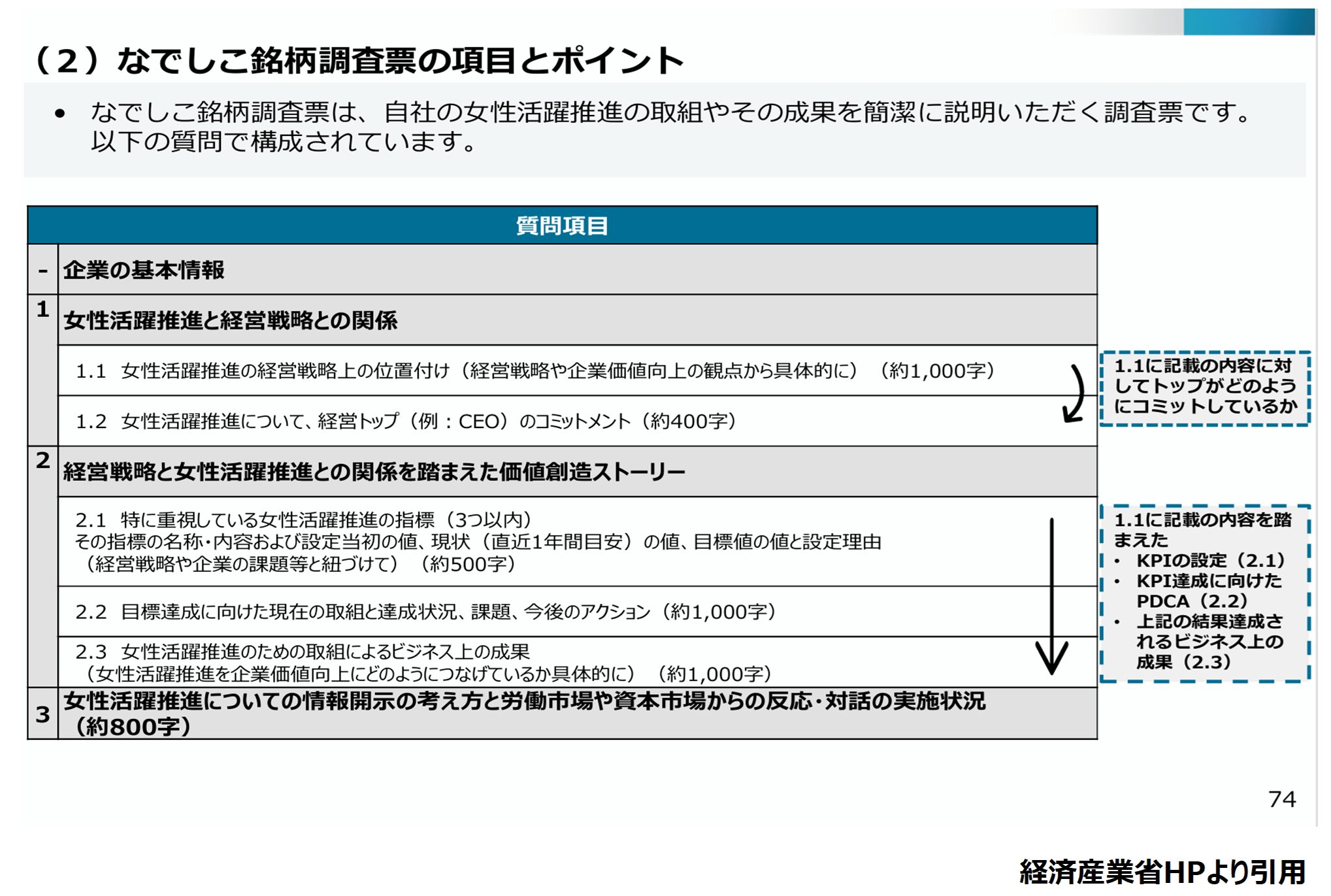

経済産業省として、立場的に、個別の「なでしこ銘柄」ごとに詳細な解説を行えなかった(※)ことは理解します。

しかし、「なでしこ銘柄」選定の目的を考えると、「女性活躍の推進に優れると中長期的に企業価値が向上する」ことについて詳細な根拠を示し、また、欧米でのDEI政策や取り組みに関する実例も示しながら、説明しようと努めるべきだったと思います。

次は、個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件③である、「世界的に株価の上昇基調が続いている」を見ていきます。

※「なでしこ銘柄」応募企業から回収した情報に対しては、令和6年度「なでしこ銘柄」レポート内で解説が行われています。

ただ、それは、「多様性経営は正しい」や「女性活躍推進に優れた上場企業の企業価値は向上する」という結論ありきで回収した情報なので、「女性活躍の推進に優れると中長期的に企業価値が向上する」ことについて詳細な根拠を示すことにはなりません。

個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件③世界的に株価の上昇基調が続いている

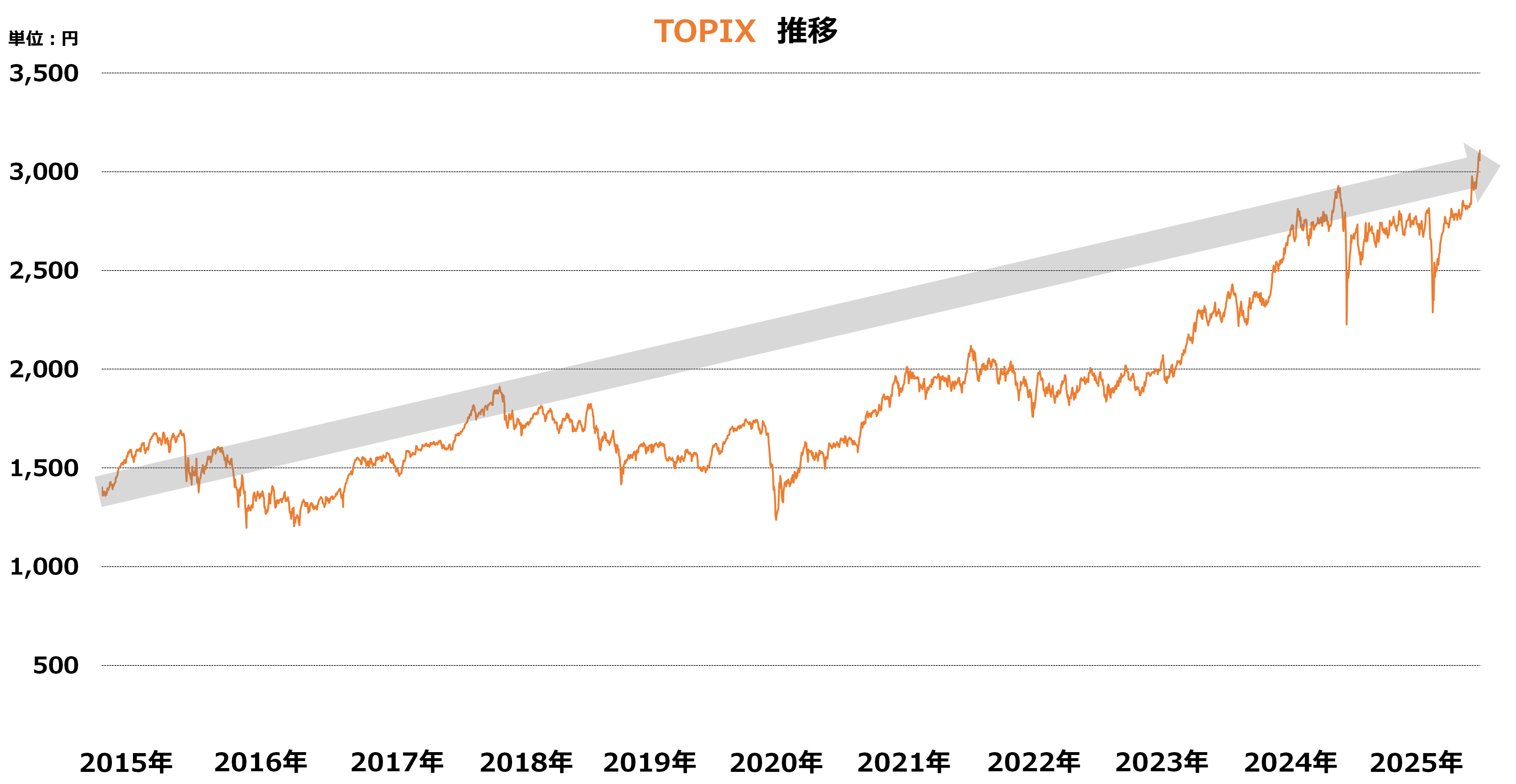

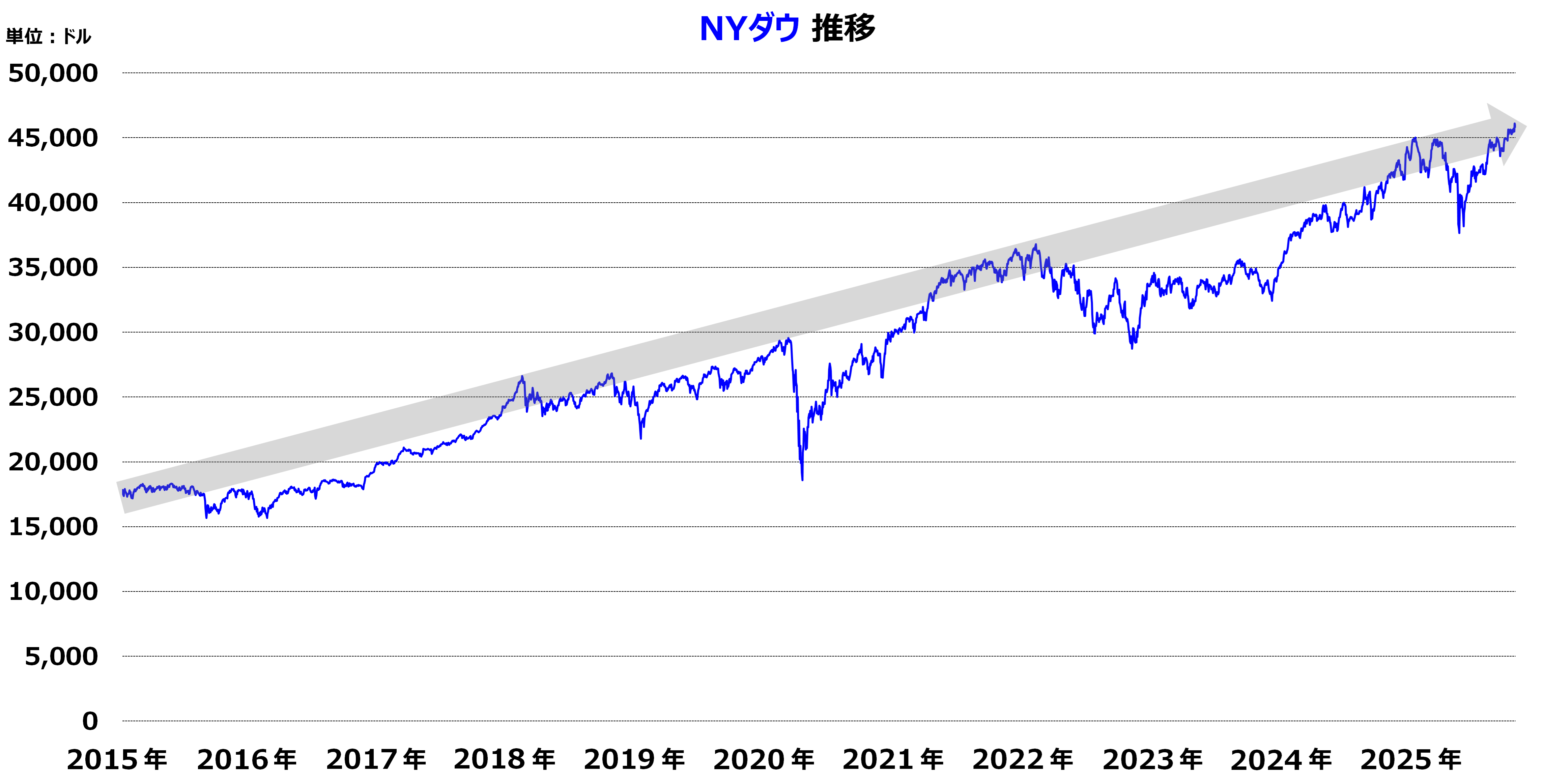

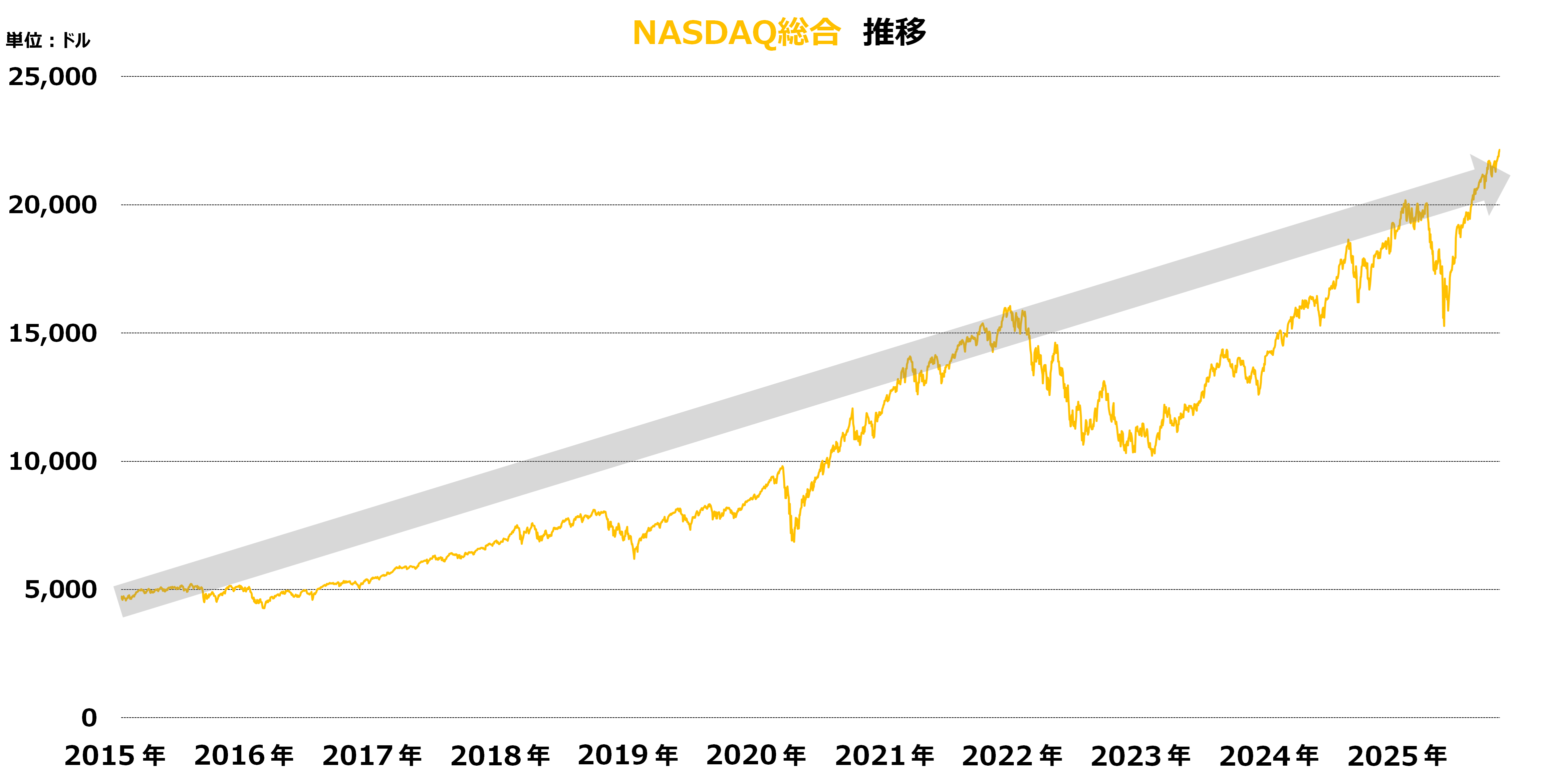

ここ何年も、世界的に株価の上昇基調は続いています。

2025年9月15日時点、株式市場に身を置いているだけで、誰でも好成績を残せる、夢のような期間が続いています。

実際に、私のような人間でも、労働からわずかな収入を得て、それを株式投資に投入するだけで、金融資産1億円に到達することができました。

私のような人間を、富裕層まで押し上げてしまうくらい、株式市場の上昇基調の勢いはすさまじいです。

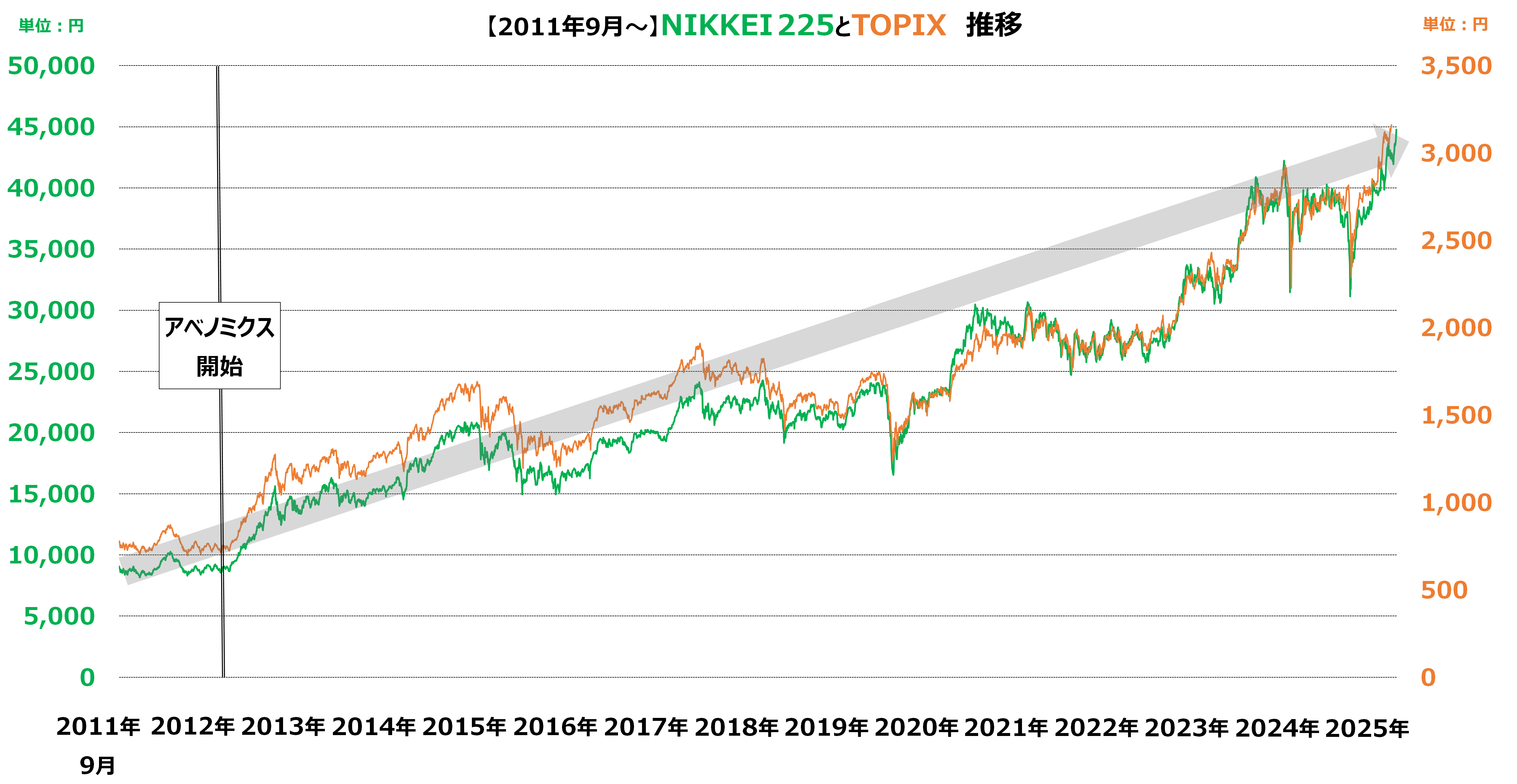

そして、日本株特有の事情を追加で説明しますと、日本株は「アベノミクス」の恩恵も受けて、浮力を得てきました。

2012年12月26日、第2次安倍政権の発足日と同時に、「アベノミクス」と呼ばれる経済政策が本格的に始動し、デフレ脱却と経済再生を目指す取り組みが開始されました。

NIKKEI 225とTOPIXの動きを、「アベノミクス」開始直後まで遡って見てみると、「アベノミクス」により浮力を得て、一気に浮上したのが一目瞭然です。

ここまで書いてきたことから、次のことが分かります。

◇「なでしこ銘柄」に選定された銘柄の株価が上昇しているとしても、多様性経営や女性活躍推進がその要因とは一概に言えないこと

◇この夢のような期間に、中長期的な株価下落で投資家に迷惑をかけるのは、経営者にとって至難の業ということ

この夢のような期間に、中長期的な株価下落で投資家に迷惑をかける企業は、「なでしこ銘柄」に選定されていないと思いますが、個別の「なでしこ銘柄」の中身を見る中で確認したいと思います。

次は、個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件④である、「円安基調が続いている」を見ていきます。

個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件④円安基調が続いている

株価上昇基調と同様、円安基調も続いています。

円安基調が続いているということは、海外売上比率や輸出比率が高い企業の業績がかさ増しされてきたということです。

つまり、「なでしこ銘柄」に選定された銘柄の業績が向上しているとしても、多様性経営や女性活躍推進がその要因とは一概に言えないということです。

中長期的な企業価値向上を実現するためには、業績向上が欠かせませんので、個別の「なでしこ銘柄」の中身を見る中で、業績の中身も確認したいと思います。

次は、個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件⑤である、「日本企業は、自主的に株主還元を拡大してきたわけではない」を見ていきます。

個別の「なでしこ銘柄」の中身を確認する際に押さえておく必要がある前提条件⑤日本企業は、自主的に株主還元を拡大してきたわけではない

「なでしこ銘柄」に選定された銘柄の株主還元政策が素晴らしいものだとしても、その銘柄に安易に投資するのは望ましくないと考えます。

その株主還元が、会社の身の丈に合ったものかどうかを精査する必要があるからです。

株式会社は、株主のために存在しているので、経営者が株主還元に注力するのは当然です。

大事なのは、経営者が、会社の身の丈に合った株主還元政策を行っているかどうか。

より正確に言うと、経営資源を、企業の中長期的な成長のための投資と株主還元の両方に最適な割合で振り分けられているかどうかが大事です。

理想的な株主還元のあり方は、次の通りです。

まず、経営資源を有効活用し、中長期的な競争力を高めて、競争に勝ち続けることで、株価が上昇する(投資家にキャピタルゲインをもたらす)可能性を高める。

競争に勝つ過程で蓄積した経営資源を、競争力を更に高めるために活用し、安定的に株主還元を実施するための基盤を固める。

経営資源が余った場合、それを株主還元の原資として、自社株買い(投資家にキャピタルゲインをもたらせる)や配当支払い(株主にインカムゲインをもたらせる)に使用する。

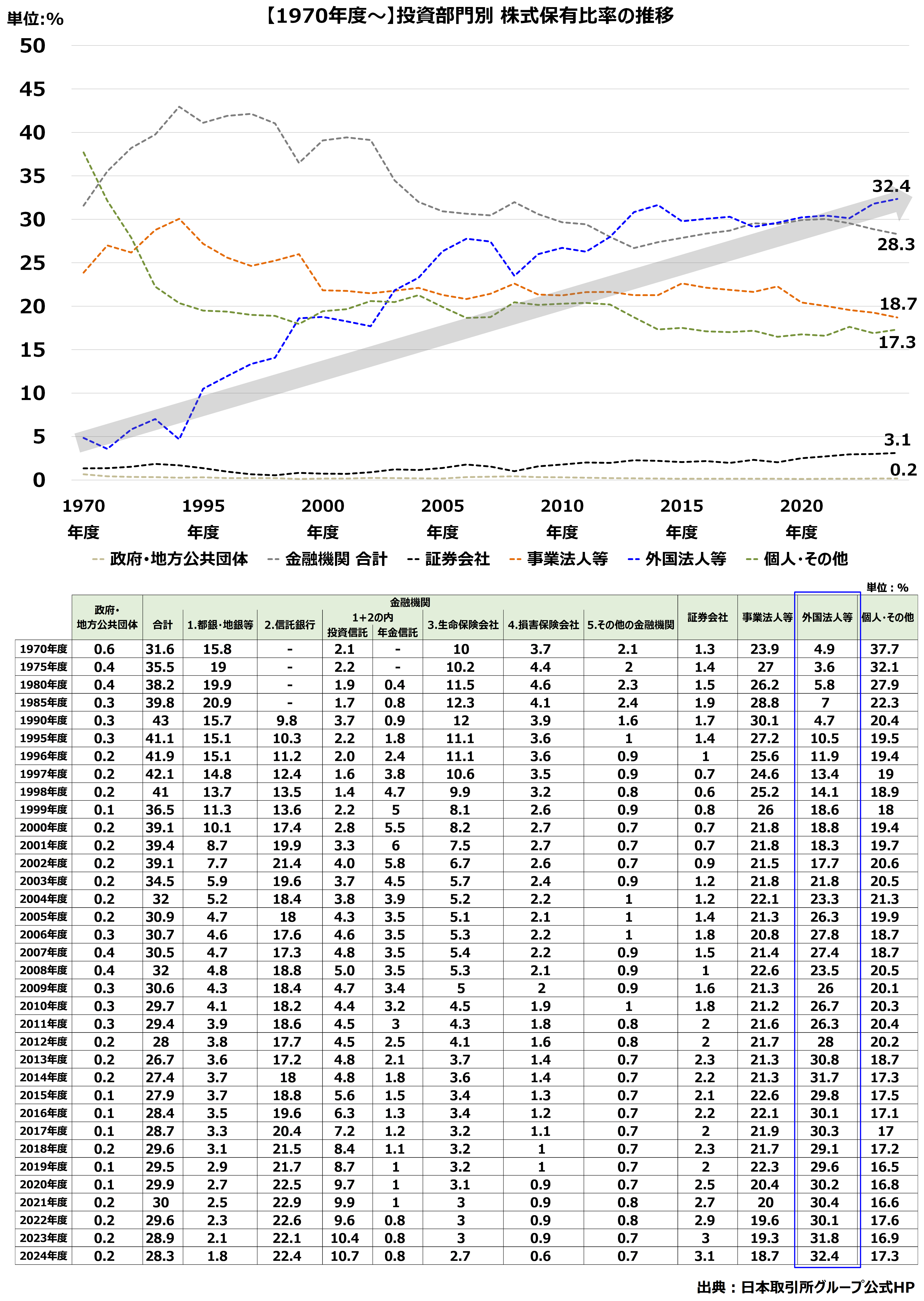

日本企業の状況を見ると、株主還元に本腰を入れる経営者は増加していますが、その背景には、年々強くなる海外投資家からの圧力があり、その場しのぎの短期的な株主還元だけに注意が向けられているのではないかという懸念が生じます。

海外投資家からの圧力が年々強まってきている過程は、次の図を見れば分かります。

年々、「外国法人等」の株式保有比率が高まり、2013年度に30%を超えました。

株主還元は重要ですが、短期的な視点で株主還元だけしていれば良いわけではありません。

経営者が、短期的な視点だけで経営資源を利用した場合、企業の中長期的な競争力は削がれ、株主還元の余力はもちろん、企業の生存確率も減少していきますので、悪手でしかありません。

「外国法人等」からの圧力に加え、日本国内の投資家からの圧力も強まっている中、株主還元に関して、まだまだ未熟な日本企業の経営者が、経営資源の使い方を間違えず、企業の中長期的な成長のための投資と株主還元の両方に最適な割合で振り分けられるかどうかは注視する必要があります。

今後、個別の「なでしこ銘柄」の中身を見る際に確認したいと思います。

最後に

『「なでしこ銘柄」への投資は有効な投資手段なのか』という主題で書いてきました。

「なでしこ銘柄」が「準利権銘柄」であることが分かりました。

また、「なでしこ銘柄」として選定されることが、投資家にキャピタルゲインをもたらす能力にお墨付きを与えられていることを意味しないことも分かりました。

経済産業省の説明や「なでしこ銘柄」委員会委員のメッセージでは、『女性活躍推進に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介し、企業への投資を促進し、各社の取組を加速化していく』という説明の妥当性を判断することはできませんでしたので、今後、個別の「なでしこ銘柄」を見ていき、「なでしこ銘柄」への投資が、有効な投資手段なのかを点検していきたいと思います。

◇「なでしこ銘柄」への投資有効性検証

1回目:資生堂

金融資産が増加-120x68.png)