心身ともに健康に生きる.png)

本記事では、「なでしこ銘柄」への投資有効性検証1回目として、資生堂(証券コード4911)を見ていきたいと思います。

経済産業省と東京証券取引所が「なでしこ銘柄」を選定する目的は、『女性活躍推進に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介することで、企業への投資を促進』することです。

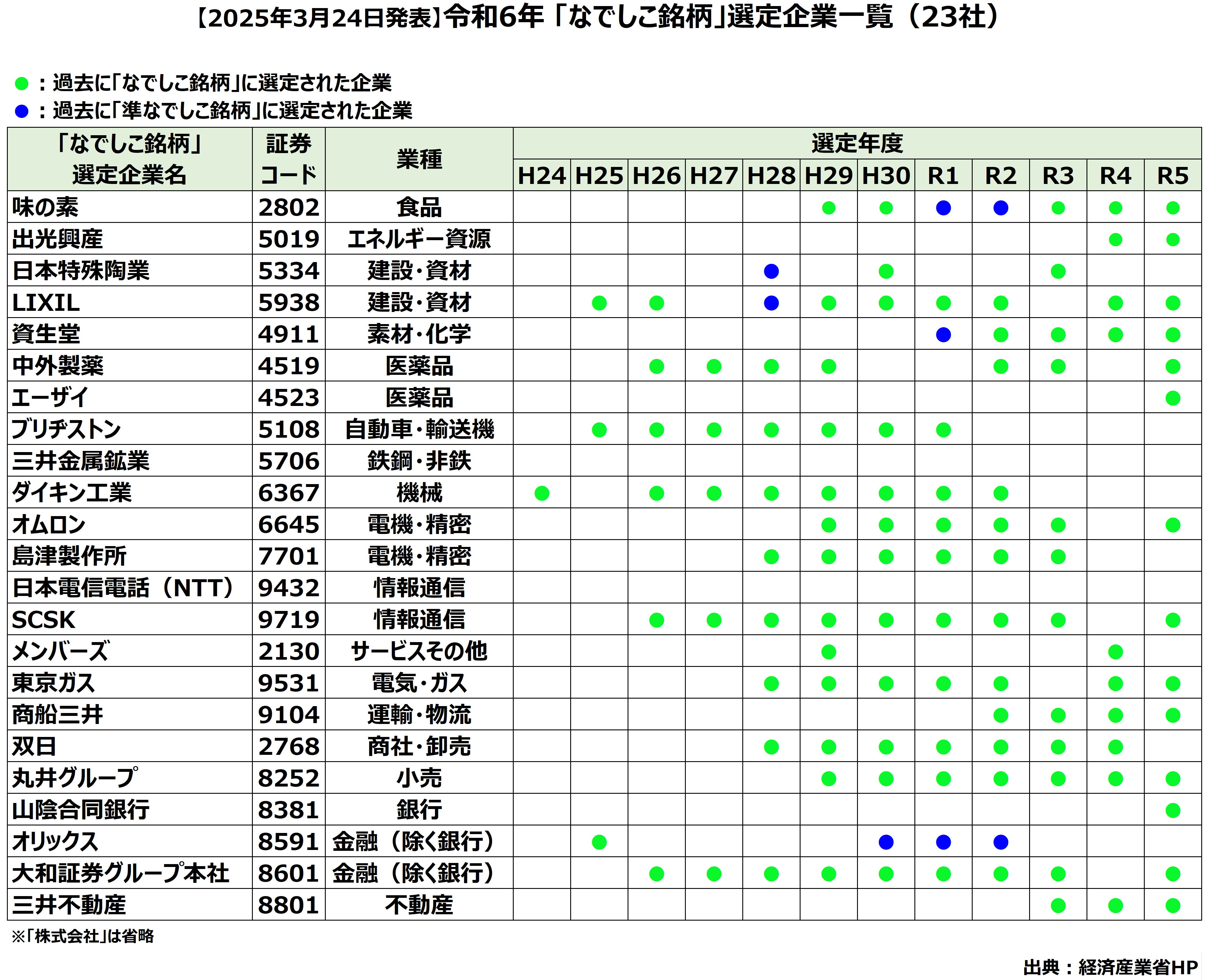

そして、資生堂は、令和2年度から令和6年度まで連続で「なでしこ銘柄」に選定されており、「なでしこ銘柄」の代表格のような企業です。

つまり、令和6年度まで一定期間連続して「なでしこ銘柄」に選定されている資生堂への投資有効性確認は、『女性活躍推進に優れた上場企業が「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄なのかどうか』の試金石になるということです。

これが、「なでしこ銘柄」への投資有効性検証の1回目に、資生堂を選択した理由となります。

※キャピタルゲイン狙いの投資に関する記事は、こちら↓から

※「なでしこ銘柄」への投資有効性検証方法に関する記事は、こちら↓から

※補足情報※

◆本記事は、投資結果を保証するものではありません。

◆自己責任と自己判断で株式投資してください。

◆「なでしこ銘柄」に関する記載は、経済産業省HP上に掲載された、2025年3月25日時点の情報を参照しました。

◆本記事内に記載されている、株式指数や為替は、2025年9月21日時点のものです。

本記事の構成は、次の通りです。

◇「なでしこ銘柄」への投資有効性の検証方法

◇令和6年度「なでしこ銘柄」選考過程において、「なでしこ銘柄」委員会委員が資生堂を評価した点

◇資生堂への投資有効性判定

まず、「なでしこ銘柄」への投資有効性の検証方法から見ていきます。

「なでしこ銘柄」への投資有効性の検証方法

「なでしこ銘柄」が本当に「中長期的に企業価値が向上する」企業なのかを確認します。

「中長期的な企業価値の向上」と「競争に勝ち続けること」は不可分で、競争に勝ち続けているかどうかは、業績にあらわれます。

理想やきれいごとを並べても意味はありません。

企業は、競争に勝ち続けなければ、中長期的に企業価値を向上させるどころか、維持すらできません。

競争の過程で蓄積された経営資源が、競争力向上のために使用され、事業基盤が強化されます。

事業基盤が強化されると、競争に勝つ確率が上昇し、経営資源の蓄積が加速します。

この好循環が続く中で、株価上昇(投資家にキャピタルゲインをもたらす)の可能性が高まります。

また、株主還元に使用可能な余剰資金が増えて、自社株買い(投資家にキャピタルゲインをもたらす)や配当支払い(株主にインカムゲインをもたらす)の規模も拡大していきます。

「なでしこ銘柄」が「中長期的に企業価値が向上する」企業ということであれば、好業績を上げ続けていて、株価上昇と配当支払いの拡大が実現されているはずです。

「中長期的に企業価値が向上する」企業なのかを、次の3点から検証していこうと思います。

1つ目の検証は、「業績推移の確認(2009年度~)」となります。

売上、営業利益と純利益を確認します。

業績は、企業(経営者、役員、取締役と従業員)の採点簿で、健全な方法で好業績を上げていれば「優」、業績が悪ければ「不可」それだけです。

好業績は全ての事業活動の源泉で、事業競争力の源泉であり、株主還元の源泉でもあります。

理想やきれいごとを並べても意味は無く、好業績を上げていなければ、「中長期的な企業価値の向上」は実現できません。

2つ目の検証は、「株価推移の確認(2009年度~)」となります。

まず、「なでしこ銘柄」の株価の動きを確認します。

2012年12月末に始まった「アベノミクス」や世界的な株価上昇基調の中、「なでしこ銘柄」も株価が上昇していると思いますが、NIKKEI 225とTOPIXの動きと比較しながら、株価の動きを確認します。

次に、「なでしこ銘柄」選定前と後で株価がどう動いたかを見ます。

「なでしこ銘柄」に選定されることが、投資家の投資活動に影響を与える傾向があるかを確認するためです。

今後、個別の「なでしこ銘柄」の株価の動きも確認する中で傾向を把握し、「なでしこ銘柄」に選定されることが投資家の投資活動に影響を与えるかどうかを確認します。

3つ目の検証は、「配当支払い推移の確認(2009年度~)」となります。

配当支払い推移を見て、「安定的に支払っているか」と「増配しているか」を確認します。

これは非常に単純です。

令和6年度「なでしこ銘柄」選考過程において、「なでしこ銘柄」委員会委員が資生堂を評価した点を見てから、資生堂の投資有効性の検証に入りたいと思います。

令和6年度「なでしこ銘柄」選考過程において、「なでしこ銘柄」委員会委員が資生堂を評価した点

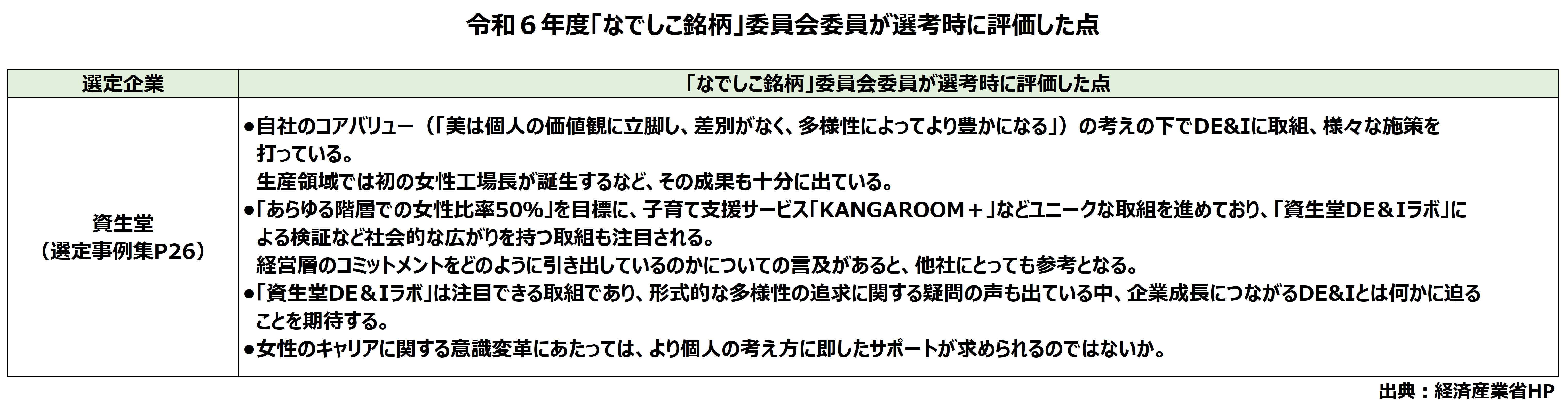

令和6年度「なでしこ銘柄」レポートと令和6年度「なでしこ銘柄」選定企業事例集を見ながら、選考過程において、資生堂が「なでしこ銘柄」委員会委員から評価された点を確認していきます。

令和6年度「なでしこ銘柄」レポートに記載されている内容は次の通りです。

令和6年度「なでしこ銘柄」選定企業事例集に記載されている内容は次の通りです。

気になる部分を抜粋します。

2024年1月時点で国内資生堂グループの女性管理職比率は40%を達成しました。

2024年4月時点での取締役における女性比率は45%であり、エグゼクティブオフィサー・各地域CEOで構成されるリーダーシップチームにおける外国籍比率は30%を超えています。

このようにさまざまなバックグラウンドや多様な個性を持つ人財が集まっていることは、資生堂の大きな強みであり、新たなキャリアを求める有能なグローバル人財を惹きつけること

ができます。

DE&Iを実現することが、企業の業績向上につながる事例を集積・研究し、その結果を対外発信すべく「資生堂DE&Iラボ」の活動をしています。

これらの活動を通じて得られた社内における知見を社会にも広く伝えていきながら、「30% Club Japan」*を通じて、他の企業や日本社会に積極的に働きかけ、日本社会の変革に

貢献していきます。

*女性役員比率向上のイニシアティブ

人財を「資本」として捉え、その価値を最大限に引き出すための人的資本に投資を確実に行うことで、中長期的な企業価値向上につなげる経営を目指していきます。

あらゆる階層の意思決定の場において、女性の意見が反映される状態を目指し、2020年に目標を「管理職全体での女性比率」から「あらゆる階層での女性比率50%」へ進化させました。

東京大学との共同研究機関 「資生堂 DE&I ラボ」で得られた研究結果については、ウェブサイト「DE&Iラボサイト」にて、女性の活躍が組織に与える効果を納得度の高いエビデンスとして、また日本社会全体でより優先度高い取り組みであるという意思をこめて発信していきます。

女性活躍推進をより加速させる重要性と次世代につながる新しい会社や社会のカタチづくりを広く伝えていくことは、当社の企業使命の一つと考えています。

※太文字の編集はブログ筆者による。

後で、資生堂の株価や業績推移を確認してから是非を判断したいと思いますが、「結果の平等」推進という愚行に、貴重な経営資源を盲目的に投入しているのではないかと心配になります。

「結果の平等」は、社会の役に立つことが無く、百害あって一利無しです。

「機会の平等」は保証しても、「結果の平等」は保証されるべきではありません。

多様性の尊重とは、本来、多数派が自主的に行い成立するもので、多数派に押し付けるものではありません。

「結果の平等」が強制されると、実力主義の要素が排除され、実力不足の人間による有能な人間の代替が起こり、社会へ提供される利益の質と量が落ちます。

企業であれば、競争力低下に直結します。

株式会社の目的は、投資家の利益最大化であり、その目的達成の手段が「DE&I実現」であれば、全く問題ありません。

投資家の立場から考えると、投資先が、自分の投資に対して、利益をもたらしてくれるかどうかだけが重要です。

女性にも男性にも優秀な人もいれば、そうでないのもいます。

女性が活躍していようが、男性が活躍していようが関係ありません。

投資先が、自分の投資に対して、利益をもたらしてくれるかどうかだけが重要です。

男女間の「結果の平等」という話が、民間企業内で持ち出される時は、各階層(取締役、役員、管理職、非管理職)での女性比率向上という話が必ず出てくると言っても良いと思います。

男女間で「結果の平等」を推進してしまうと、優秀ではない女性に機会を与えるために、優秀な男性から機会が奪われるという事態が発生する確率が高まります。

株式会社が、「DE&I実現」を目的とし、投資家の利益をないがしろにしている場合は、即時、方針を変更して投資家へ詫びるのが良いでしょう。

資生堂が「中長期的な企業価値の向上」を実現可能と評価されたことが分かる、納得のいく理由は示されていませんでした。

女性比率向上が中長期的な企業価値向上に確実につなげるという前提で書かれていますが、根拠が示されていません。

資生堂の業績や株価推移を見ながら、資生堂への投資有効性を検証していくことになりますが、資生堂への投資有効性に疑問符が付く場合は、資生堂が、男女間の「結果の平等」推進という愚行に、貴重な経営資源を盲目的に投入しているということになります。

資生堂への投資有効性の検証に進みたいと思います。

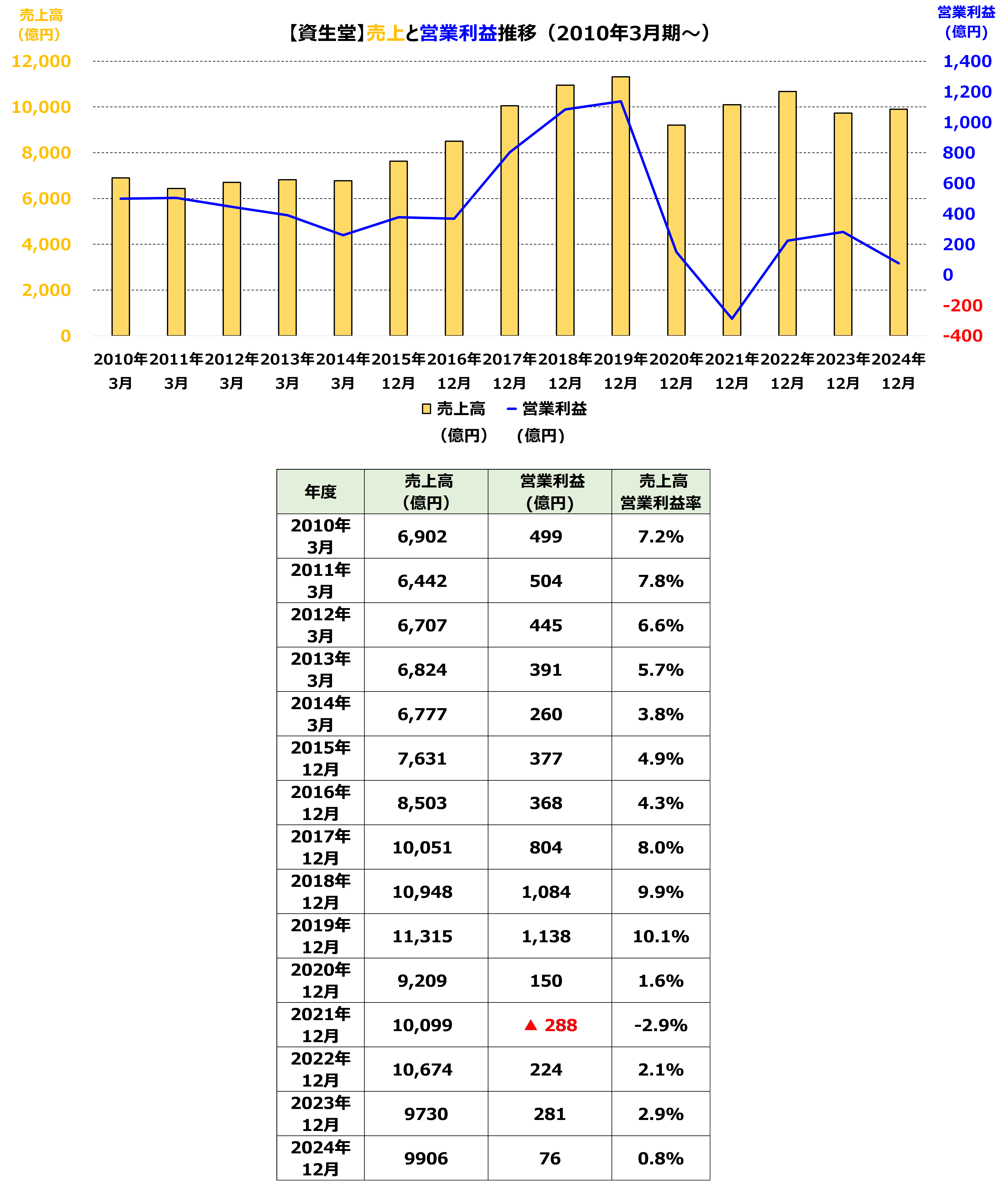

まずは、資生堂の売上と営業利益推移(2010年3月期~)を見ます。

【検証①-1】資生堂の売上と営業利益推移(2010年3月期~)

企業の営業力は、営業利益と営業利益率から分かります。

コロナウィルス流行を原因とした、営業利益減少と営業利益率低下は理解できなくもないです。

ただ、2011年から2016年にかけても、営業利益減少と営業利益率低下は経験しており、企業の営業力には疑問が残ります。

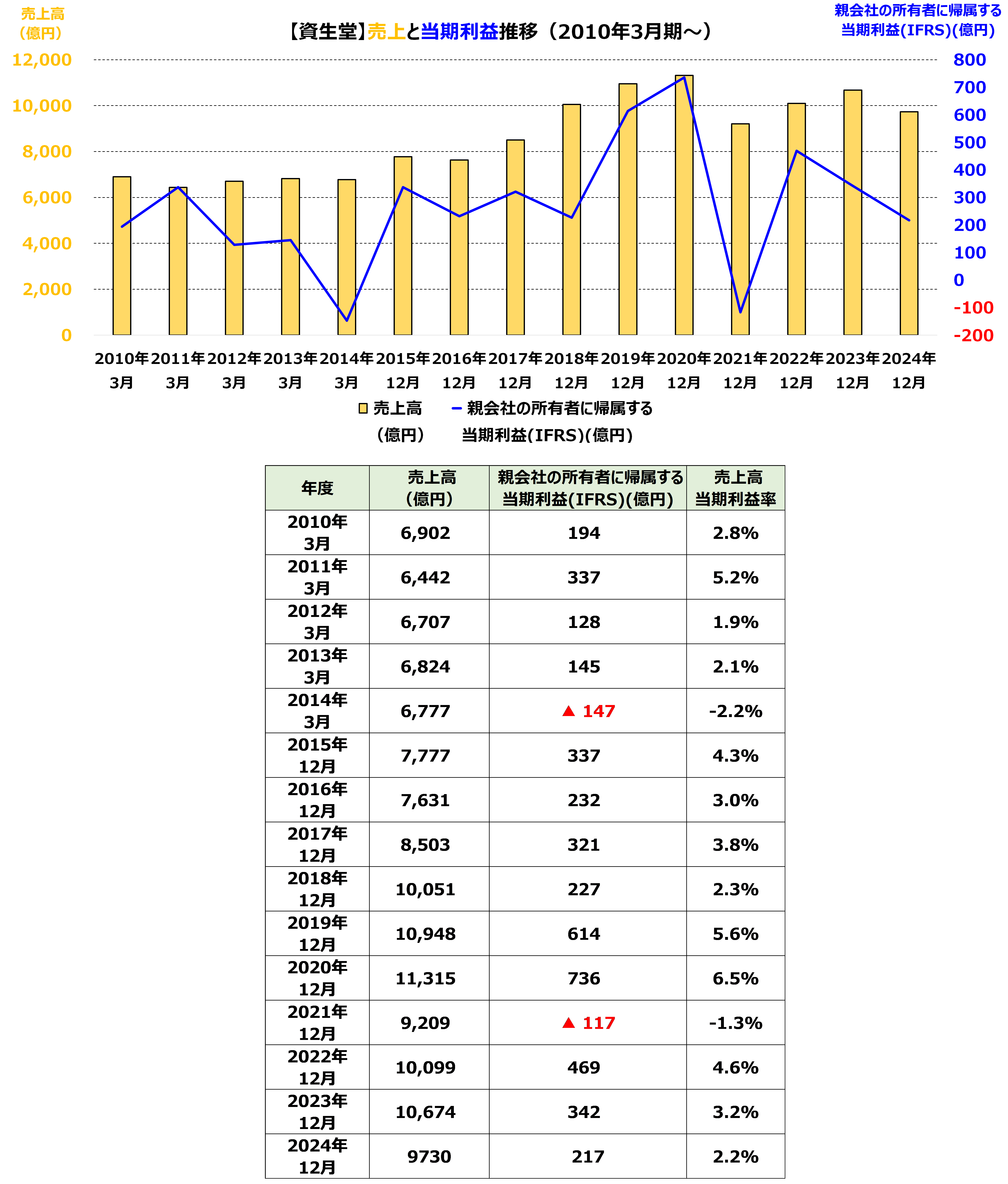

次に、資生堂の売上と当期利益推移(2010年3月期~)を見ます。

【検証①-2】資生堂の売上と当期利益推移(2010年3月期~)

営業利益と同様、コロナウィルス流行を原因とした、当期利益減少は理解できなくもないです。

ただ、2010年から2018年にかけても、当期利益は安定しておらず、2022年以降も当期利益減少と当期利益率低下を経験しております。

資生堂は、歴史のある大企業で、企業ブランドもありますので、それのおかげで現在の従業員の食い扶持を確保している状況なのではないかと思います。

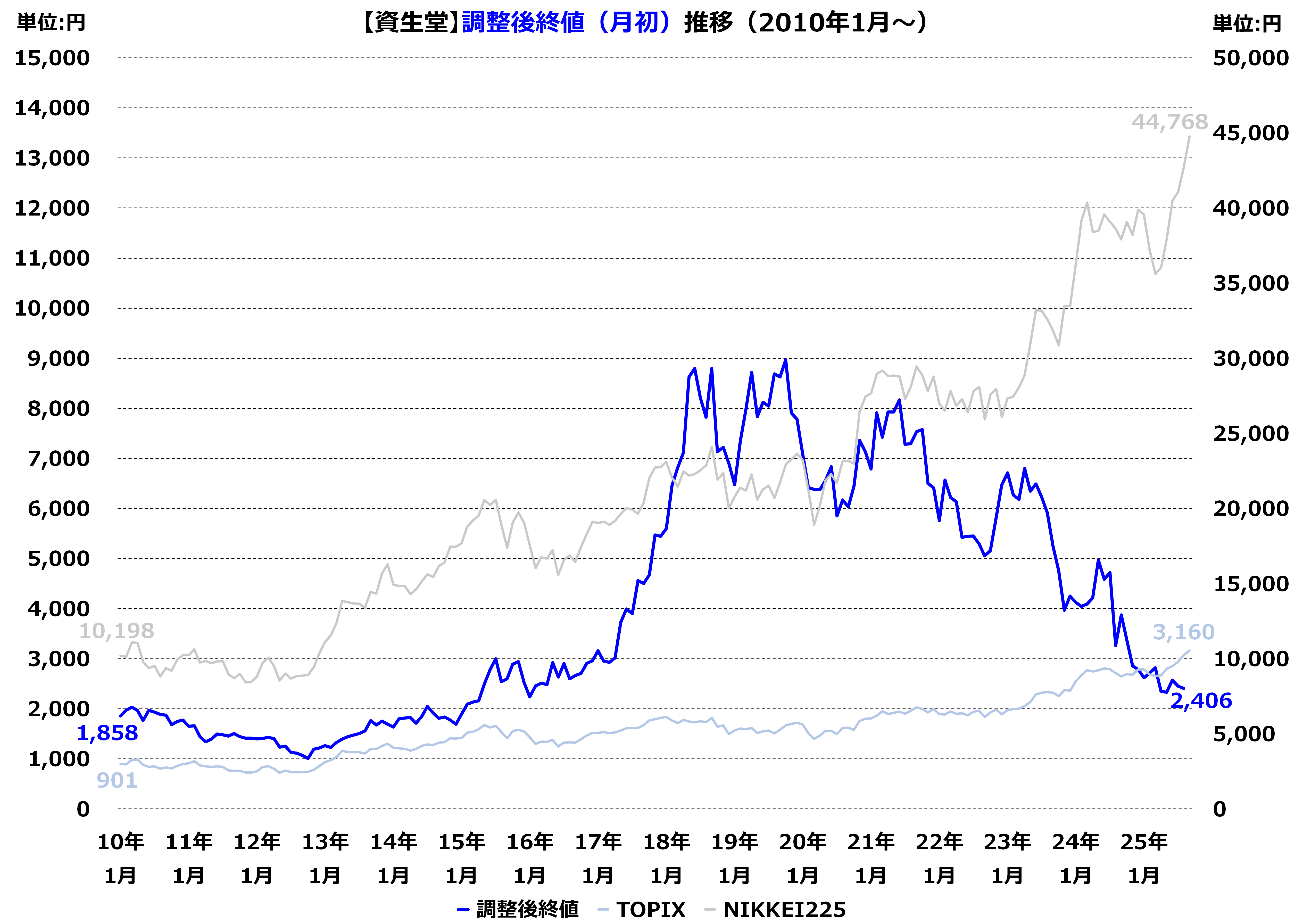

次に、資生堂の調整後終値推移(2010年1月~)を見ます。

【検証②】資生堂の調整後終値推移(2010年1月~)

2019年から株価は右肩下がりの下落基調です。

なかなか悲惨な状況です。

世界的な株価上昇基調の中、ここまで株価を下げて、投資家に迷惑をかけられるのは偉業です。

新規で資生堂の投資家になるには、最適な時期なのかもしれません。

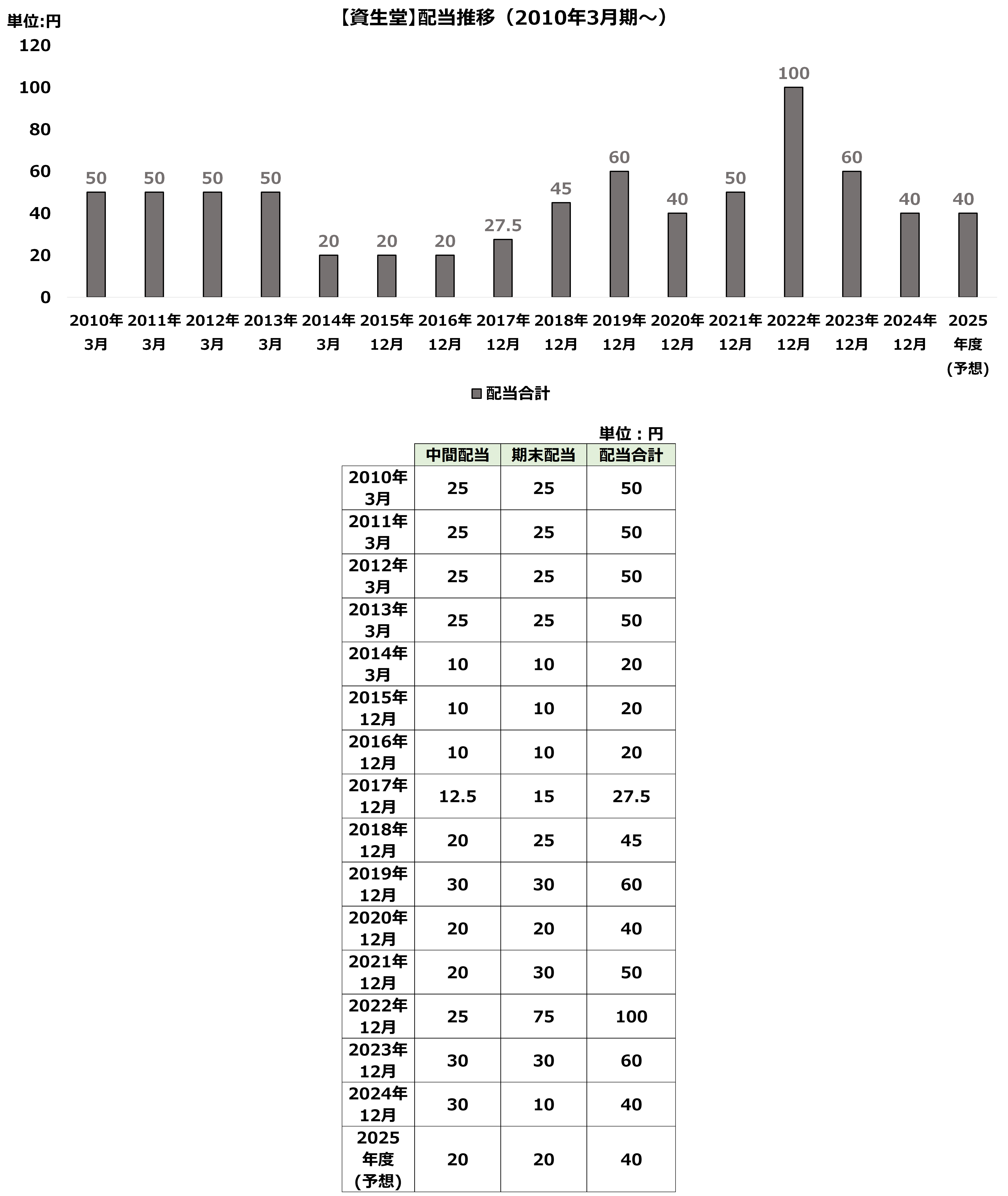

次に、資生堂の配当推移(2010年3月期~)を見ます。

【検証③】資生堂の配当推移(2010年3月期~)

配当支払いに安定感が無く、減配を複数回実施しています。

減配から増配して、その後、またすぐに減配というのを繰り返しているのは気になります。

最後に

個別の「なでしこ銘柄」への投資有効性検証1回目として、資生堂を見ていきました。

「なでしこ銘柄」の選定目的、資生堂が令和2年度から「なでしこ銘柄」に選定されていること、資生堂が「なでしこ銘柄」に選定された理由などを考えると、業績と配当支払いが不安定で、株価が下落基調というのは意外な結果でした。

と同時に、「なでしこ銘柄」に選定された企業が、必ずしも「中長期的に企業価値が向上する」企業を意味しないと1回目の検証で分かったのは収穫でした。

今回の検証の対象期間を見る限り、資生堂は「中長期的に企業価値が向上する」企業とは言える状態ではありませんでした。

ただ、歴史とブランド力のある大企業なので、適切に経営されれば、早期に業績は安定するはずで、悲観する必要は無い気がします。

現在、資生堂株を保有していない、私のような投資家にとっては、投資の好機のように感じますので、資生堂の動向を追いたいと思います。

今後も、個別の「なでしこ銘柄」の投資有効性を検証していきます。

金融資産が増加-120x68.png)